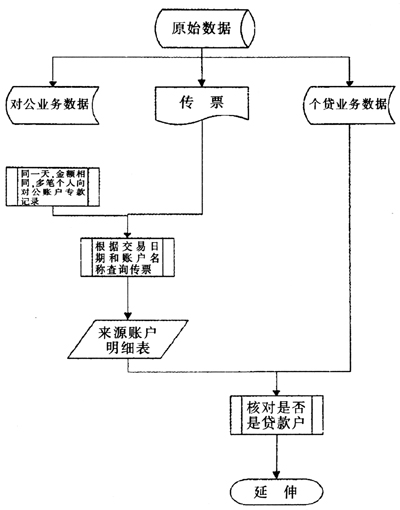

近年来,国家始终坚持惠农、强农政策,除各级政府逐年加大对“三农”扶持力度外,各种银行及非银行金融机构涉农贷款也呈上升趋势,特别是农户小额信用贷款,因贷款门槛低、办理迅捷,深受农民朋友喜爱,但随之而来是一些企业和商户为获取贷款,采取借用他人名义,化整为零,骗取小额信用贷款,这些“冒名贷款”给金融市场带来了巨大风险。审计人员在对金融企业审计中,如何去伪存真,及时发现这些虚假贷款,也是今后金融审计工作的一个重点。下面笔者以小额信用贷款为例,谈谈如何运用计算机审计查处“冒名贷款”。 一、审计思路 小额信用贷款额度一般为5万元至10万元,贷款手续办理后资金直达个人存款户。根据小额信贷资金特点,应追踪资金流向,分析对公数据,查找同一天多笔相同金额由个人账户转入的可疑单位账户,再根据账号和转账时间查阅传票,确定资金来源,生成来源账户明细表与个人贷款业务数据相关联,查找出多人贷款、集中使用的情况。 二、审计步骤 1、所需数据表和资料 (1)单位分户历史明细账,主要存储单位客户交易明细包括:内部账号,交易网点号,交易日期,网点流水号,流水序号,时间戳,清算日期,客户账号,子账号,终端标识,交易时间,笔数,凭证号码,凭证种类,摘要代码,摘要,发生额,发生额借贷标志,当前余额,余额方向等。 (2)单位分账户,主要存储单位客户基本信息包括:内部账号即内部序号,客户账号,子账号,账别,客户编号,账户名称,核算主体代码,开户机构,内部科目号,账户性质,昨日余额,当前余额,余额方向等。 (3)个贷业务数据,包括申请ID,机构代号,贷款合同编号,担保类型,贷款期限,贷款起期,贷款止期,诉讼标志,逾期利息利率,还款账号,终审金额,贷款金额,贷款余额,经办人编号,结清日期,还款方式,客户姓名,客户种类,客户性质,客户分类,证件类型,证件号码,流水号,借据号,借据金额,借据余额,借据利息余额,借据利率,借据起期,借据止期,借款状态,逾期天数,结息方式,放款账号,放款账户户名用途详情,还款账户户名,还款账户账号等。 (4)传票,为储蓄柜台流水记录。 2、分析步骤 (1)分析对公数据,查找可疑单位账户。从对公数据中分析是否有单位账户存在同一天多笔相同金额由个人账户转入的情况。确定对该账户名称、账号、时间和金额。 (2)根据账号和转账时间查阅传票,确定资金来源。由于单位分户历史明细账中没有转入的账户信息,可通过可疑账户账号和转账时间点调当日传票进行核对。 (3)与个人信贷信息表关联,确定是否为贷款人。 (4)根据贷款档案信息,延伸调查延伸调查贷款人和可疑单位,取得资金使用证据。 (5)根据计算机分析资料和延伸调查资料,锁定审计证据,核实产生的原因。

四、关键SQL语句 1.查找同一天向同一账户转账金额大于40000元摘要为个人向对公转账的记录。 select a.客户账号,b.账户名称,b.开户机构,a.交易网点号,a.交易日期,a清算日期,a.摘要,a.发生额,a.当前余额 from单位分户历史明细账as a left join单位分户账as bon a.客户账号=b.客户账号 where exists(select 1 from单位分户历史明细账where摘要=′个人向对公转账′and a.客户账号=客户账号and a.[清算日期]=[清算日期]and a.发生额=发生额and a.[时间戳]<>[时间戳]) and摘要=′个人向对公转账′and发生额>40000 order by清算日期 2.通过身份证号码将资金来源账户明细表与个贷业务数据进行对比,证实小额贷款集中使用情况。 Select*from资金来源账户明细表where身份证号码in(select证件号码from个贷业务表) 五、审计结果 通过上述方法,今年我们在对某金融机构审计中,审计发现该行在小额农户信用贷款发放中,为完成上级行和地方政府下达的支农考核业绩,未严格审查贷款资金用途和贷款人资格,信贷资金被企业利用多人贷款、集中使用的情况,查处了200多笔近千万元信贷资金被“冒名贷款”的事实。