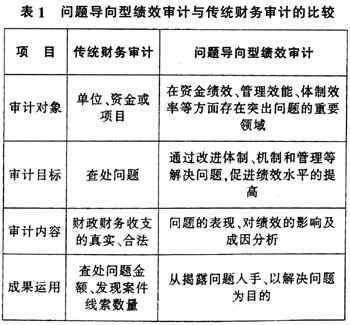

云南省图书馆机构用户,欢迎您!

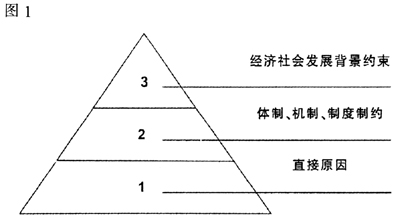

(一)从问题出发确定立项选择 项目的选择是问题导向型绩效审计的关键,直接决定着项目的成败。因此在项目的选择中要注重三个环节: 1.注重项目选择来源渠道的广泛性。改变封闭型的计划编制方式,变封闭性立项为开放式立项,集思广益,充分考虑审计的外部需求。通过走访调查、网络、新闻媒体等多种渠道和方式征求社会各界意见,把握党委政府的需要,群众的呼声。建立健全审计信息资料库,将以往年度审计和审计调查中发现的突出问题以及通过各种渠道收集的信息记录在案,进行分析整理,发现信息背后隐藏的重大问题和深层次矛盾,为立项选择提供依据。 2.注重项目关注问题的实地调查和多方确认。对于拟选择的项目,要针对准备关注的突出问题进行多渠道的信息收集,必要时进行初步实地调查,多方确认问题的存在、确认问题对资金效益、行政效能、工作效果、体制效率等的重要性,以保证项目立项的可行性。 3.注重项目效果的预见性分析。对项目的效果进行分析预测,确认被审计对象在解决影响绩效的突出问题方面具有可改进的空间,审计成果可利用程度高,使选定项目的绩效目标明确。 (二)通过分解问题确定审计的主要内容 项目确定后,结合审前调查情况,按照问题导向模式的基本方法,将审计要回答的总括性问题,自上而下分解为多个层次的子问题,形成“逻辑结构树”。通过不断发展逻辑结构树直至最低层,确定审计组的基本审计任务,确定完成审计工作所需的资源,合理分配审计人员的工作。该逻辑结构树可以帮助审计人员明确审计目标,从杂乱无章的信息中,筛选出有价值的审计证据,并用这些证据搭建出一座通往审计目标的桥梁。 (三)在实施过程中寻找评价标准 问题为导向的绩效审计模式,主要关注问题的确认和分析,一般不需要预定的绩效审计标准,或者仅需要设定初步评价标准。因此,需要在审计实施过程中,通过对审计事项的全面了解和深入分析,寻找到恰当的评价标准。评价标准既可以是既定的法规、制度,也可以是审计组通过各种绩效审计分析方法,如比较分析、因素分析、趋势分析、综合评分等,通过外部专家的使用,整合或设定的全新的评价标准和评价指标。 (四)对问题产生的原因进行综合提炼 问题的原因分析是问题导向型绩效审计的主要内容,但原因分析不能仅仅立足于表面的、直观的现象分析,而是要加强对审计发现问题的分析和归纳提炼,对影响问题存在的内部、外部、主观、客观等方面进行综合、深入的分析,将问题分门别类、由表及里,在特殊原因和主观因素之外,力求反映具有普遍性、前瞻性的问题,尤其是体制、机制和制度性的问题。问题的原因分析可以分为三个层次,具体见下图1。

(一)从问题出发确定立项选择 项目的选择是问题导向型绩效审计的关键,直接决定着项目的成败。因此在项目的选择中要注重三个环节: 1.注重项目选择来源渠道的广泛性。改变封闭型的计划编制方式,变封闭性立项为开放式立项,集思广益,充分考虑审计的外部需求。通过走访调查、网络、新闻媒体等多种渠道和方式征求社会各界意见,把握党委政府的需要,群众的呼声。建立健全审计信息资料库,将以往年度审计和审计调查中发现的突出问题以及通过各种渠道收集的信息记录在案,进行分析整理,发现信息背后隐藏的重大问题和深层次矛盾,为立项选择提供依据。 2.注重项目关注问题的实地调查和多方确认。对于拟选择的项目,要针对准备关注的突出问题进行多渠道的信息收集,必要时进行初步实地调查,多方确认问题的存在、确认问题对资金效益、行政效能、工作效果、体制效率等的重要性,以保证项目立项的可行性。 3.注重项目效果的预见性分析。对项目的效果进行分析预测,确认被审计对象在解决影响绩效的突出问题方面具有可改进的空间,审计成果可利用程度高,使选定项目的绩效目标明确。 (二)通过分解问题确定审计的主要内容 项目确定后,结合审前调查情况,按照问题导向模式的基本方法,将审计要回答的总括性问题,自上而下分解为多个层次的子问题,形成“逻辑结构树”。通过不断发展逻辑结构树直至最低层,确定审计组的基本审计任务,确定完成审计工作所需的资源,合理分配审计人员的工作。该逻辑结构树可以帮助审计人员明确审计目标,从杂乱无章的信息中,筛选出有价值的审计证据,并用这些证据搭建出一座通往审计目标的桥梁。 (三)在实施过程中寻找评价标准 问题为导向的绩效审计模式,主要关注问题的确认和分析,一般不需要预定的绩效审计标准,或者仅需要设定初步评价标准。因此,需要在审计实施过程中,通过对审计事项的全面了解和深入分析,寻找到恰当的评价标准。评价标准既可以是既定的法规、制度,也可以是审计组通过各种绩效审计分析方法,如比较分析、因素分析、趋势分析、综合评分等,通过外部专家的使用,整合或设定的全新的评价标准和评价指标。 (四)对问题产生的原因进行综合提炼 问题的原因分析是问题导向型绩效审计的主要内容,但原因分析不能仅仅立足于表面的、直观的现象分析,而是要加强对审计发现问题的分析和归纳提炼,对影响问题存在的内部、外部、主观、客观等方面进行综合、深入的分析,将问题分门别类、由表及里,在特殊原因和主观因素之外,力求反映具有普遍性、前瞻性的问题,尤其是体制、机制和制度性的问题。问题的原因分析可以分为三个层次,具体见下图1。  (五)提出解决问题的多层次建议 问题导向绩效审计模式致力于确认问题的存在,并分析问题的原因,在此基础上提出相关的审计建议。针对原因分析的三个层次,相应的审计建议也可以分为三个层次,当然,这三个层次可以用相互结合而不是截然分离的形式反映在审计报告中。对于问题产生的直接原因,譬如某个单位、某个项目、某项资金管理运用的具体过程中,某一项主观因素导致失误、某一项办法未制定完善或未执行到位,提出个性化解决办法,即一对一的问题解决方式;对于体制、机制、制度因素,向被审计单位、上级主管部门或有关决策部门,提出改进和完善的建议,必要时提交审计分析专报,以引起决策者的重视和积极改进;对于经济社会发展的约束而导致问题存在的,如果短期内难以做到根本性改进,应阐明问题和原因的性质,对经济社会制约因素的演化过程进行必要的分析,为最终改进问题提供一个面向未来的、不断发展的思路框架,并提交有关宏观分析报告给决策部门。 (六)强化审计结果利用 如果将财政财务收支审计比作是“医生”,那么绩效审计则是“保健医生”。发现问题和分析问题仅仅是绩效审计的初步目标,最终目标是发挥审计的建设性和预防性作用,提高相关绩效水平。要提高审计结果利用效果,关键是区分不同对象对审计结果利用的不同需求,开发出多层次的审计成果,推进审计成果的综合利用。针对被审计单位在资金使用、资源配置、资产管理、内部运作等方面存在的问题,及时加强沟通和联系,通过绩效审计分析报告、审计建议、审计整改督察督办等方法直接推进问题的解决;对发现的重要情况,则可以《审计专报》、《审计分析简报》等形式向人大、党政主要领导和分管领导报送专题材料;而对综合性强、需要多个部门共同引起重视并加以整改的事项,则以绩效审计建议书的形式报送所有涉及的部门和单位。此外,另一方面,可以利用不同的信息载体和新闻媒体开展宣传,全方位、多层次转化审计成果,发挥审计的职能作用。

(五)提出解决问题的多层次建议 问题导向绩效审计模式致力于确认问题的存在,并分析问题的原因,在此基础上提出相关的审计建议。针对原因分析的三个层次,相应的审计建议也可以分为三个层次,当然,这三个层次可以用相互结合而不是截然分离的形式反映在审计报告中。对于问题产生的直接原因,譬如某个单位、某个项目、某项资金管理运用的具体过程中,某一项主观因素导致失误、某一项办法未制定完善或未执行到位,提出个性化解决办法,即一对一的问题解决方式;对于体制、机制、制度因素,向被审计单位、上级主管部门或有关决策部门,提出改进和完善的建议,必要时提交审计分析专报,以引起决策者的重视和积极改进;对于经济社会发展的约束而导致问题存在的,如果短期内难以做到根本性改进,应阐明问题和原因的性质,对经济社会制约因素的演化过程进行必要的分析,为最终改进问题提供一个面向未来的、不断发展的思路框架,并提交有关宏观分析报告给决策部门。 (六)强化审计结果利用 如果将财政财务收支审计比作是“医生”,那么绩效审计则是“保健医生”。发现问题和分析问题仅仅是绩效审计的初步目标,最终目标是发挥审计的建设性和预防性作用,提高相关绩效水平。要提高审计结果利用效果,关键是区分不同对象对审计结果利用的不同需求,开发出多层次的审计成果,推进审计成果的综合利用。针对被审计单位在资金使用、资源配置、资产管理、内部运作等方面存在的问题,及时加强沟通和联系,通过绩效审计分析报告、审计建议、审计整改督察督办等方法直接推进问题的解决;对发现的重要情况,则可以《审计专报》、《审计分析简报》等形式向人大、党政主要领导和分管领导报送专题材料;而对综合性强、需要多个部门共同引起重视并加以整改的事项,则以绩效审计建议书的形式报送所有涉及的部门和单位。此外,另一方面,可以利用不同的信息载体和新闻媒体开展宣传,全方位、多层次转化审计成果,发挥审计的职能作用。