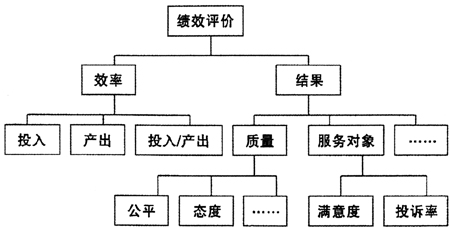

一、目前行政部门绩效审计指标构建存在的主要问题 1.对指标体系的认识存在一些误区。一部分审计人员希望建立普遍适用的评价指标体系。但由于审计对象众多,职能不同,建立普适性的评价指标体系可能性不大,仅仅以行政部门为例,有政府组成部门、有地方行政管理机构,有宏观经济管理部门、有具体行政业务管理部门,有从事环境管理的、有从事社会治安管理的,如此复杂,如何建立统一的指标体系?另外一部分审计人员认为,审计对象众多,职能的复杂且不具有同一性决定了构建评价指标既不可能,也无必要。这种看法也是片面的,建立绩效评价指标犹如建立了一套坐标系,在这个坐标系中,通过指标的比较才能鉴别优劣,才能评价绩效高低、多少,否则泛泛而谈的评价难于让人信服。另外,在实际操作中,一些审计人员在建立指标体系时,都认为应对指标分配权重系数,从而对评价结果给出一个定量的综合性的分数,进而评价绩效优劣。这种看法具有科学性,但显然与目前实际操作不相符,过于超前。一是权重系数如何定?大部分审计人员没有这个能力。二是给出权重系数,综合计算分数后,导致的一个结果是将好的指标与坏的指标上下平均,这会掩盖好的方面,也会掩盖不好的方面,被审计单位和被审计人对这种做法显然不会认同。笔者认为还是以写实的手法,全面反映各个指标的结果,避免以综合分或平均分做出评价的做法。 2.重定性评价,轻定量评估。定性和定量在审计评价时都是不可或缺的,但定性评价容易受主观因素的影响,因此,指标构建时应尽量考虑定量化,从实际情况看,行政部门的财政、人事和设备等投入和产出或服务的结果在大多数情况下也是可以通过量化形式表现出来的,这为数据来源提供了可能。但目前审计实践中由于指标建立较困难,特别是一些非财务指标的建立缺乏经验,审计人员更愿意以至过多的引用一些定性的资料进行评价,从而产生一系列问题:一是随意引用、本末倒置。随意引用资料,主要体现在向“两端”引用,一端是引用项目开始或经费使用前的可行性论证报告,另一端是引用项目结束或经费使用完毕后的验收报告,这些可行性论证报告或验收报告本来是审计人员进行审查的参照性资料,但一些审计人员在评价时直接进行引用,并做出结论,因果颠倒。二是生搬硬套、夸大其词。例如目前民生是政府工作重点,提高民生是一个综合性、系统性的工作,许多部门总结自身的工作和一些项目时都认为本部门对提高民生做了多少贡献,一些审计人员不加鉴别,直接引用这些资料,最后的报告给人的感觉是这个部门对提高本地民生起了决定性作用,这与实际显然是不符合的。 3.建立的指标体系缺乏科学性和可操作性。虽然各地都探索建立了一些指标体系,但实际使用效果并不如意,主要原因一是指标体系缺乏科学性。科学的评价指标应该是全面反映行政行为绩效状况的,指标可以分为过程类(投入/产出)指标和结果类指标,而审计人员过多地使用过程类指标;可以分为财务类指标和业务类指标,而审计人员过多地使用财务类指标;可以分为经济效益指标和社会效益指标,而审计人员过多地使用经济效益指标。这些不科学的做法使得评价结果不全面、不客观,难于得到被审计单位的共鸣,效果可想而知。原因之二是难于操作。主要是指标数据来源复杂,表现在涉及过多的部门,部分数据必须经过重重计算或提炼,甚至部分数据理论上可以,而实际上很难取得。难于操作的指标使得使用效果大打折扣。 二、构建行政部门绩效指标体系的原则 1.全面性。各个政府部门虽然职能不同,但其行政行为的最终结果显然不仅体现在经济方面,还涉及政治、社会、精神文明、公平等等。既然是对绩效情况进行审计评价,那么,就应当全面地对其绩效情况进行评价,否则难于做到公平公正。因此,指标体系应尽量全面一些,以克服单一经济指标带来的弊病。主要指标应围绕以下几方面设计:

2.可操作性。具有可操作性是评价指标得以推广应用的关键,实际工作中指标设计应做到便于理解,数据容易获取,来源明确、可靠,最好是数据能够共享。 3.定量为主。指标总体上有定量和定性两种,定量精确性较高,有利于客观评价,定性则主观判断性较强,受干扰大,与客观性有一定的冲突,因此,指标应尽量以定量为主,减少模糊性。 4.分类设计。建立一套普遍适用的评价指标体系是不可能的,但实际工作又需要建立可操作性的指标体系,解决的方法就是考虑以行业大类、部门大类为标准进行一些分类,在此基础上进行指标设计,如行政部门中执法部门为一类,综合管理部门为一类。共性较多的归为一类,有利于设计共用的指标,也有利于不同部门间进行比较。 5.渐进式。当前构建指标体系仍在探索之中,一步到位是不现实的,有关指标必须在实践应用中不断修正、完善,这是一个渐进的过程。指标内容应当逐步实现从财务向业务、过程向结果、经济效益向社会效益的渐进式转变。