云南省图书馆机构用户,欢迎您!

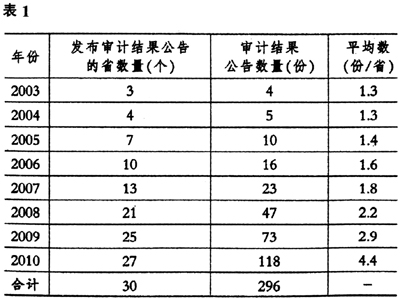

2003年3个省级审计机关发布审计结果公告共4份,平均1.3份/省;2004年4个省级审计机关发布审计结果公告共5份,平均1.3份/省;2005年7个省级审计机关发布审计结果公告共10份,平均1.4份/省;2006年10个省级审计机关发布审计结果公告共16份,平均1.6份/省;2007年13个省级审计机关发布审计结果公告共23份,平均1.8份/省;2008年21个省级审计机关发布审计结果公告共47份,平均2.2份/省;2009年25个省级审计机关发布审计结果公告共73份,平均2.9份/省;2010年27个省级审计机关发布审计结果公告共118份,平均4.4份/省。在已实行网上公告的30个省级审计机关中,2003-2010年网上审计结果公告总数量排名前三的省分别为上海市、浙江省和陕西省,其中上海市审计局和浙江省审计厅网站分别发布审计结果公告23份,陕西省审计厅网站发布审计结果公告22份。 2.审计结果公告的类型不断丰富。随着审计结果公告制度的不断推行,公告的审计结果类型也不断增加,涉及预算执行审计、专项资金审计、国有企业审计、绩效审计、整改报告等多领域(详见表2)。

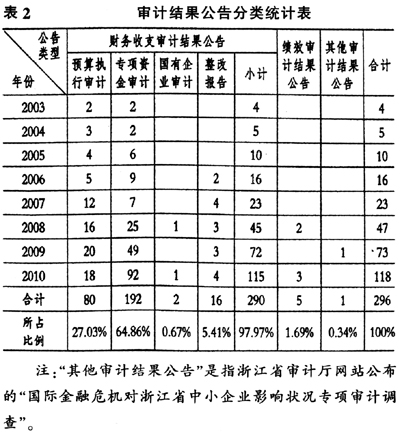

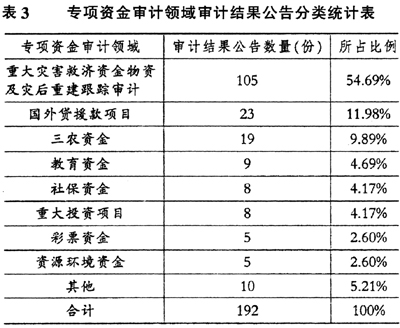

2003年3个省级审计机关发布审计结果公告共4份,平均1.3份/省;2004年4个省级审计机关发布审计结果公告共5份,平均1.3份/省;2005年7个省级审计机关发布审计结果公告共10份,平均1.4份/省;2006年10个省级审计机关发布审计结果公告共16份,平均1.6份/省;2007年13个省级审计机关发布审计结果公告共23份,平均1.8份/省;2008年21个省级审计机关发布审计结果公告共47份,平均2.2份/省;2009年25个省级审计机关发布审计结果公告共73份,平均2.9份/省;2010年27个省级审计机关发布审计结果公告共118份,平均4.4份/省。在已实行网上公告的30个省级审计机关中,2003-2010年网上审计结果公告总数量排名前三的省分别为上海市、浙江省和陕西省,其中上海市审计局和浙江省审计厅网站分别发布审计结果公告23份,陕西省审计厅网站发布审计结果公告22份。 2.审计结果公告的类型不断丰富。随着审计结果公告制度的不断推行,公告的审计结果类型也不断增加,涉及预算执行审计、专项资金审计、国有企业审计、绩效审计、整改报告等多领域(详见表2)。  2003年发布的4份审计结果公告中,2份为预算执行审计,2份为专项资金审计;2006年河南和江苏两省发布“省本级预算执行及其他财政收支审计查出问题纠正和整改结果公告”,首开省级审计机关发布审计整改报告的先河;2008年陕西省审计厅发布“黄陵矿业集团有限责任公司2006年度财务收支审计结果公告”,成为省级审计机关发布的第一份国有企业审计报告;2008年海南省审计厅公布“全省11个市县(区)农业三补贴资金效益审计调查结果”和“全省第六期农业综合开发资金及项目效益审计结果”,使审计结果公告的类型不再只局限于财务收支审计,拓展到了绩效审计。 3.专项资金审计结果公告增长迅速且内容集中在社会关注度高的民生领域。2003-2010年专项资金审计年度公告数量增长了46倍。发布的192份专项资金审计结果公告中,主要集中在重大民生资金和民生工程领域(详见表3)。

2003年发布的4份审计结果公告中,2份为预算执行审计,2份为专项资金审计;2006年河南和江苏两省发布“省本级预算执行及其他财政收支审计查出问题纠正和整改结果公告”,首开省级审计机关发布审计整改报告的先河;2008年陕西省审计厅发布“黄陵矿业集团有限责任公司2006年度财务收支审计结果公告”,成为省级审计机关发布的第一份国有企业审计报告;2008年海南省审计厅公布“全省11个市县(区)农业三补贴资金效益审计调查结果”和“全省第六期农业综合开发资金及项目效益审计结果”,使审计结果公告的类型不再只局限于财务收支审计,拓展到了绩效审计。 3.专项资金审计结果公告增长迅速且内容集中在社会关注度高的民生领域。2003-2010年专项资金审计年度公告数量增长了46倍。发布的192份专项资金审计结果公告中,主要集中在重大民生资金和民生工程领域(详见表3)。  其中,重大灾害救济资金物资及灾后重建跟踪审计结果公告105份,占54.69%;利用国外贷援款建设项目审计结果公告23份,占11.98%;三农资金审计结果公告19份,占9.89%;其他专项资金审计结果公告也主要涉及教育、社保、重大投资项目、社保、彩票、资源环境等群众关心的领域。此外,在105份重大灾害救济资金物资及灾后重建跟踪审计结果公告中,有98份为汶川、玉树地震和舟曲特大山洪泥石流地质灾害救灾资金物资审计和灾后重建跟踪审计结果公告。 二、目前审计结果公告存在的主要问题 1.审计结果公告数量较少。虽然各地政府越来越重视审计结果公告,所披露的审计结果公告数量也逐年上升,但各地公告的审计结果数量还存在较大差异,大部分省的审计结果公告数量仍然偏少。2010年27个省发布的118份审计结果公告中,只有9个省的审计结果公告数量超过5份,其余18个省发布的审计结果公告数量均少于5份。海南、新疆两省在2008年网上公布了审计结果公告后,2009-2010年均未再公布过本省的审计结果公告,只对国家审计署的审计结果公告做了转载。贵州省审计厅在2009年发布了《2008年度贵州省省级预算执行和其他财政收支的审计工作报告》后,2010年也未再公布本省的审计结果公告。

其中,重大灾害救济资金物资及灾后重建跟踪审计结果公告105份,占54.69%;利用国外贷援款建设项目审计结果公告23份,占11.98%;三农资金审计结果公告19份,占9.89%;其他专项资金审计结果公告也主要涉及教育、社保、重大投资项目、社保、彩票、资源环境等群众关心的领域。此外,在105份重大灾害救济资金物资及灾后重建跟踪审计结果公告中,有98份为汶川、玉树地震和舟曲特大山洪泥石流地质灾害救灾资金物资审计和灾后重建跟踪审计结果公告。 二、目前审计结果公告存在的主要问题 1.审计结果公告数量较少。虽然各地政府越来越重视审计结果公告,所披露的审计结果公告数量也逐年上升,但各地公告的审计结果数量还存在较大差异,大部分省的审计结果公告数量仍然偏少。2010年27个省发布的118份审计结果公告中,只有9个省的审计结果公告数量超过5份,其余18个省发布的审计结果公告数量均少于5份。海南、新疆两省在2008年网上公布了审计结果公告后,2009-2010年均未再公布过本省的审计结果公告,只对国家审计署的审计结果公告做了转载。贵州省审计厅在2009年发布了《2008年度贵州省省级预算执行和其他财政收支的审计工作报告》后,2010年也未再公布本省的审计结果公告。