云南省图书馆机构用户,欢迎您!

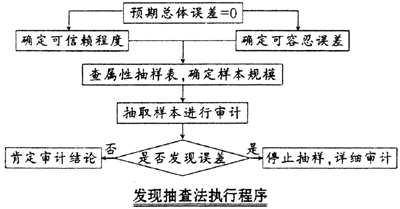

2.发现抽样法的特点。 (1)抽样规模比较大。在属性抽样中,抽样规模由预期总体误差、可信赖程度、可容忍误差决定。发现抽样法的预期总体误差是零,可信赖程度高达99.5%以上,可容忍误差为0.5%~1%。在属性抽样表中,这三个参数就决定了发现抽样法的样本规模要远远大于固定样本抽样法和一般抽样法。 (2)适用于对重大非法事件的审计。发现抽样法用于一种特殊形式审计,它以牺牲一部分效率来达到更好的审计效果,其审计风险小而审计成本比较高。发现抽样法不允许样本中出现任何特定类型的错误,如果发现了这类错误,就否定该总体或者对其实施100%的检查。发现抽样法的这个特点立足于成本效益原则,决定了它不能广泛应用于离任经济责任审计的全部项目,只适用于对重大违法事件进行审计。 二、发现抽样法对离任经济责任审计的适用性 离任经济责任审计,是指审计部门受业务主管部门或干部管理部门的委托,对离任责任人(多为领导干部)在任职期间的工作业绩进行鉴定和评价,明确其经济责任,客观公正地评价其任职期间的工作。 离任经济责任审计包括以下几个方面的内容:①资产管理责任。比较离任者任期前后债权资金数额,查找可能存在的潜亏、呆坏账的原因;盘点存货,调查分析存货的真实性、积压、亏库、坏损等情况;分析接离任时固定资产增减变化及折旧的计提情况,鉴证离任者的责任。②负债运用责任。通过计算离任者单位资产负债率、资产保值增值率等财务指标,评价离任者任期内运用资金的能力及其在负债经营方面应承担的经济责任。③生产经营责任。审验离任者在任期内单位利润总额的真实性和完整性,看是否完成预期目标。④投资决策责任。投资属于重大经济活动,必须经过科学的程序。应通过查证会议记录和财务数据,从投资决策程序和投资效果两方面来评价离任者的决策责任。 在离任经济责任审计中,如果被查对象总体存在性质严重或数额巨大的错弊,就是重大非法事件,也就是违规违纪责任,具体来说,主要检查审计离任者以下经济行为:①任期内企业资产、负债、损益的合法性、合规性,以及各种税费和国有资产收益的上缴情况,有无隐匿、截留、滥支、乱用等违反财经纪律的问题。②离任者任职期间有无利用职权挪用企业资金、侵占企业资产、收受非法所得,或将企业资金借贷给他人。③离任者任职期间有无采取不正当的处理方法,歪曲和掩盖企业财务状况和经营成果,包括为了逃避缴纳各种税金,不惜篡改或伪造账目、隐瞒收入、滥用成本费用等;为了取得银行贷款或骗取客户信任,不惜人为调节利润,粉饰经营业绩,致使企业虚盈实亏或潜亏等问题。 根据前述发现抽样法的特点和离任经济责任审计的内容可以看出,将发现抽样法应用于离任经济责任审计是一种必然。离任经济责任审计中的违规违纪问题若涉及重大违法事件,采用发现抽样法既能有效地节约审计成本,又能降低审计风险,是能将效率与效果实现最优结合的一种审计方法。 三、发现抽样法在离任经济责任审计中的应用程序 1.确定审计目标。审计目标分为总体目标与具体目标。总体目标是评价审计对象是否存在违规违纪问题。具体目标取决于控制环节与测试内容,评价与离任者违规违纪行为有关的内部控制制度设计和执行的有效性。通过对内部控制执行情况的审查,进一步完善控制风险水平的审计方案。审计目标的确定,提出了制订抽样审计程序的要求,同时规定了差错的性质和范围,为抽查工作的定性、定量分析奠定了基础,为抽样审计的实施提供了依据。当然,测试内部控制制度的有效性,与审计人员对审计目标的确定有很大关系。 2.确定总体和属性范围。根据审计目标确定总体范围和属性范围,即确定总体包括哪些审查项目,并且对属性进行明确规定,以便区分何为合法,何为违法。 例如:审计人员要审查离任者是否利用购货业务收受非法所得,根据这一审计目标,要将与购货业务有关的所有票据纳入审计范围,凡属下列情况都应视为差错:①会计部门没有取得购货发票,也没有仓库的验收单,货款却已经支付;②验收单上的品种、数量、金额与发票不一致,付款凭单上有离任者的签字;③发票金额有涂改现象,这一行为得到离任者的授权或默许;④购货过程中离任者的其他违规违纪问题。 3.确定样本规模。在属性抽样中,如前所述,样本规模取决于三个因素,即预期总体误差、可信赖程度、可容忍误差。这三个因素一经确定,便可根据“样本数量确定表”,通过查表确定所需要样本数量。发现抽样法规定预期总体误差为零,极高的可信赖程度(99.5%以上)和极低的可容忍误差(0.5%~1%),这三个参数就决定了发现抽样法的样本规模要远远大于固定样本规模抽样法和一般抽样法。

2.发现抽样法的特点。 (1)抽样规模比较大。在属性抽样中,抽样规模由预期总体误差、可信赖程度、可容忍误差决定。发现抽样法的预期总体误差是零,可信赖程度高达99.5%以上,可容忍误差为0.5%~1%。在属性抽样表中,这三个参数就决定了发现抽样法的样本规模要远远大于固定样本抽样法和一般抽样法。 (2)适用于对重大非法事件的审计。发现抽样法用于一种特殊形式审计,它以牺牲一部分效率来达到更好的审计效果,其审计风险小而审计成本比较高。发现抽样法不允许样本中出现任何特定类型的错误,如果发现了这类错误,就否定该总体或者对其实施100%的检查。发现抽样法的这个特点立足于成本效益原则,决定了它不能广泛应用于离任经济责任审计的全部项目,只适用于对重大违法事件进行审计。 二、发现抽样法对离任经济责任审计的适用性 离任经济责任审计,是指审计部门受业务主管部门或干部管理部门的委托,对离任责任人(多为领导干部)在任职期间的工作业绩进行鉴定和评价,明确其经济责任,客观公正地评价其任职期间的工作。 离任经济责任审计包括以下几个方面的内容:①资产管理责任。比较离任者任期前后债权资金数额,查找可能存在的潜亏、呆坏账的原因;盘点存货,调查分析存货的真实性、积压、亏库、坏损等情况;分析接离任时固定资产增减变化及折旧的计提情况,鉴证离任者的责任。②负债运用责任。通过计算离任者单位资产负债率、资产保值增值率等财务指标,评价离任者任期内运用资金的能力及其在负债经营方面应承担的经济责任。③生产经营责任。审验离任者在任期内单位利润总额的真实性和完整性,看是否完成预期目标。④投资决策责任。投资属于重大经济活动,必须经过科学的程序。应通过查证会议记录和财务数据,从投资决策程序和投资效果两方面来评价离任者的决策责任。 在离任经济责任审计中,如果被查对象总体存在性质严重或数额巨大的错弊,就是重大非法事件,也就是违规违纪责任,具体来说,主要检查审计离任者以下经济行为:①任期内企业资产、负债、损益的合法性、合规性,以及各种税费和国有资产收益的上缴情况,有无隐匿、截留、滥支、乱用等违反财经纪律的问题。②离任者任职期间有无利用职权挪用企业资金、侵占企业资产、收受非法所得,或将企业资金借贷给他人。③离任者任职期间有无采取不正当的处理方法,歪曲和掩盖企业财务状况和经营成果,包括为了逃避缴纳各种税金,不惜篡改或伪造账目、隐瞒收入、滥用成本费用等;为了取得银行贷款或骗取客户信任,不惜人为调节利润,粉饰经营业绩,致使企业虚盈实亏或潜亏等问题。 根据前述发现抽样法的特点和离任经济责任审计的内容可以看出,将发现抽样法应用于离任经济责任审计是一种必然。离任经济责任审计中的违规违纪问题若涉及重大违法事件,采用发现抽样法既能有效地节约审计成本,又能降低审计风险,是能将效率与效果实现最优结合的一种审计方法。 三、发现抽样法在离任经济责任审计中的应用程序 1.确定审计目标。审计目标分为总体目标与具体目标。总体目标是评价审计对象是否存在违规违纪问题。具体目标取决于控制环节与测试内容,评价与离任者违规违纪行为有关的内部控制制度设计和执行的有效性。通过对内部控制执行情况的审查,进一步完善控制风险水平的审计方案。审计目标的确定,提出了制订抽样审计程序的要求,同时规定了差错的性质和范围,为抽查工作的定性、定量分析奠定了基础,为抽样审计的实施提供了依据。当然,测试内部控制制度的有效性,与审计人员对审计目标的确定有很大关系。 2.确定总体和属性范围。根据审计目标确定总体范围和属性范围,即确定总体包括哪些审查项目,并且对属性进行明确规定,以便区分何为合法,何为违法。 例如:审计人员要审查离任者是否利用购货业务收受非法所得,根据这一审计目标,要将与购货业务有关的所有票据纳入审计范围,凡属下列情况都应视为差错:①会计部门没有取得购货发票,也没有仓库的验收单,货款却已经支付;②验收单上的品种、数量、金额与发票不一致,付款凭单上有离任者的签字;③发票金额有涂改现象,这一行为得到离任者的授权或默许;④购货过程中离任者的其他违规违纪问题。 3.确定样本规模。在属性抽样中,如前所述,样本规模取决于三个因素,即预期总体误差、可信赖程度、可容忍误差。这三个因素一经确定,便可根据“样本数量确定表”,通过查表确定所需要样本数量。发现抽样法规定预期总体误差为零,极高的可信赖程度(99.5%以上)和极低的可容忍误差(0.5%~1%),这三个参数就决定了发现抽样法的样本规模要远远大于固定样本规模抽样法和一般抽样法。