云南省图书馆机构用户,欢迎您!

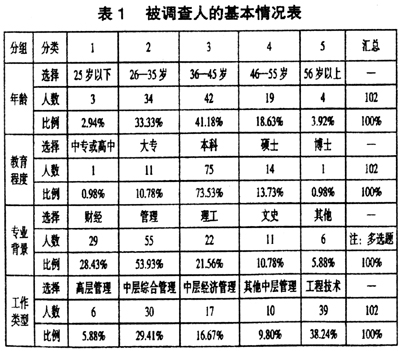

上表显示,被调查人大都年轻且具有良好教育背景,是有一定管理经验的企业管理人员。

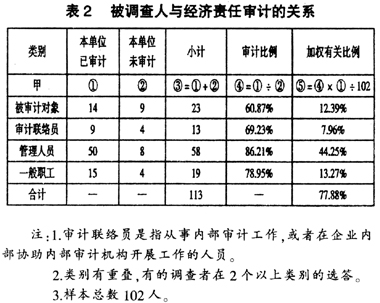

上表显示,被调查人大都年轻且具有良好教育背景,是有一定管理经验的企业管理人员。  上表反映,被调查人大多对经济责任审计有过直接的观察或感受。 鉴于被调查人普遍接受过高等教育并具有一定的管理经验,而且其中大部分人员直接经历过经济责任审计,因此本次调查问卷的可靠性较强。 二、问卷调查结果分析 1.关于经济责任审计含义的理解。 中共中央办公厅、国务院办公厅于2010年12月颁发实施的《党政主要领导干部和国有企业领导人员经济责任审计规定》(中办发[2010]32号),对经济责任审计对象作了进一步明确,审计对象范围也有了扩展,废止了1999年5月印发的《县级以下党政领导干部任期经济责任审计暂行规定》和《国有企业及国有控股企业领导人员任期经济责任审计暂行规定》(中办发[1999]20号)。 然而被调查人对于经济责任含义的认识还存在以下问题:(1)被调查人更能接受对经济责任的一般性定义,而对企业经济责任的定义不够关注,不能完全分清彼此之间的异同。(2)被调查人对经济责任含义期望能有更为具体的界定。因为,中办发[2010]32号文件甚至没有直接区别“财政”和“财务”两类经济活动,指导性不强。 2.关于经济责任的内容和经济责任审计的参与人。 关于经济责任的审计内容、经济责任主体、经济责任审计主体、经济责任审计对象的认识,问卷调查结果如下:

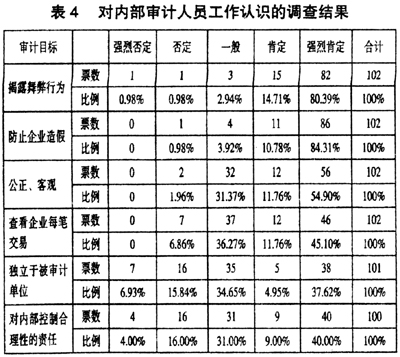

上表反映,被调查人大多对经济责任审计有过直接的观察或感受。 鉴于被调查人普遍接受过高等教育并具有一定的管理经验,而且其中大部分人员直接经历过经济责任审计,因此本次调查问卷的可靠性较强。 二、问卷调查结果分析 1.关于经济责任审计含义的理解。 中共中央办公厅、国务院办公厅于2010年12月颁发实施的《党政主要领导干部和国有企业领导人员经济责任审计规定》(中办发[2010]32号),对经济责任审计对象作了进一步明确,审计对象范围也有了扩展,废止了1999年5月印发的《县级以下党政领导干部任期经济责任审计暂行规定》和《国有企业及国有控股企业领导人员任期经济责任审计暂行规定》(中办发[1999]20号)。 然而被调查人对于经济责任含义的认识还存在以下问题:(1)被调查人更能接受对经济责任的一般性定义,而对企业经济责任的定义不够关注,不能完全分清彼此之间的异同。(2)被调查人对经济责任含义期望能有更为具体的界定。因为,中办发[2010]32号文件甚至没有直接区别“财政”和“财务”两类经济活动,指导性不强。 2.关于经济责任的内容和经济责任审计的参与人。 关于经济责任的审计内容、经济责任主体、经济责任审计主体、经济责任审计对象的认识,问卷调查结果如下:  调查汇总表明,对经济责任的内容和经济责任审计参与人的多元特性、经济责任审计的综合性是有比较普遍的认同。 3.关于调查人对内部审计员工作的认识。 本次调查表明,被调查人对内部审计师的工作有很高的期望。 审计期望过高,也表明对内部审计师职责的具体内容还没有完全正确的理解。 4.对经济责任审计间隔期的要求。 备选答案中的间隔期是从长到短排序的。在所有的第一选择答案中,从多到少的排列是“现岗位任职结束后”(54票选中,以下括号中意思相同);“每个正常任期结束时”(26票);“两年一次”(13票);“任期内任何时间(以专项审计形式滚动实施)”(5票);“三年一次”(4票)。

调查汇总表明,对经济责任的内容和经济责任审计参与人的多元特性、经济责任审计的综合性是有比较普遍的认同。 3.关于调查人对内部审计员工作的认识。 本次调查表明,被调查人对内部审计师的工作有很高的期望。 审计期望过高,也表明对内部审计师职责的具体内容还没有完全正确的理解。 4.对经济责任审计间隔期的要求。 备选答案中的间隔期是从长到短排序的。在所有的第一选择答案中,从多到少的排列是“现岗位任职结束后”(54票选中,以下括号中意思相同);“每个正常任期结束时”(26票);“两年一次”(13票);“任期内任何时间(以专项审计形式滚动实施)”(5票);“三年一次”(4票)。  各个备选答案被选中的次数,按照从多到少的顺序是“每个正常任期结束时”(77票);“现岗位任职结束后”(67票);“任期内任何时间(以专项审计形式滚动实施)”(64票),“两年一次”(37票);“三年一次”(33票)。 5.现在的经济责任审计间隔期是否可能达到审计目标。 有95.05%的被调查人回答是有可能的。

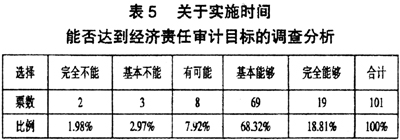

各个备选答案被选中的次数,按照从多到少的顺序是“每个正常任期结束时”(77票);“现岗位任职结束后”(67票);“任期内任何时间(以专项审计形式滚动实施)”(64票),“两年一次”(37票);“三年一次”(33票)。 5.现在的经济责任审计间隔期是否可能达到审计目标。 有95.05%的被调查人回答是有可能的。  6.审计过程中是否需要向被审计人及该单位财务负责人之外人员通报情况、征询意见。 这项通报情况和征询意见的审计程序包括但不限于进场时向领导班子和群众代表通报、审计过程中举行座谈会或个别访谈、通报审计结果等。调查结果表明,90.09%的被调查人认为有这个必要,说明干部职工非常希望参与和了解经济责任审计工作的。

6.审计过程中是否需要向被审计人及该单位财务负责人之外人员通报情况、征询意见。 这项通报情况和征询意见的审计程序包括但不限于进场时向领导班子和群众代表通报、审计过程中举行座谈会或个别访谈、通报审计结果等。调查结果表明,90.09%的被调查人认为有这个必要,说明干部职工非常希望参与和了解经济责任审计工作的。