云南省图书馆机构用户,欢迎您!

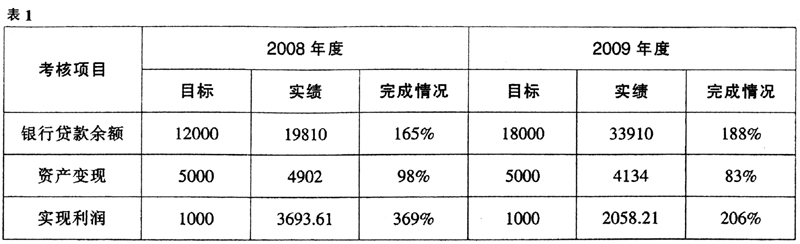

通过表1指标分析可知,该公司在积极做好企业资产经营主营业务的基础上,充分发挥政府融资平台的职能作用,不断加大银行融资力度,扩大融资规模,银行贷款余额和利润总额两项指标较好地完成了政府工作目标任务。 2.2010年6月末相关财务指标分析 在对该公司进行真实性、合规性审计的基础上,对其审计调整后的主要财务指标计算如下(见表2):

通过表1指标分析可知,该公司在积极做好企业资产经营主营业务的基础上,充分发挥政府融资平台的职能作用,不断加大银行融资力度,扩大融资规模,银行贷款余额和利润总额两项指标较好地完成了政府工作目标任务。 2.2010年6月末相关财务指标分析 在对该公司进行真实性、合规性审计的基础上,对其审计调整后的主要财务指标计算如下(见表2):  通过表2财务指标分析可见,该公司除负债率、或有负债率较高外,其偿债能力、资产管理效率和盈利能力均较好。审计认为该公司除债务风险较高和部分年度资产变现额指标未能完成目标任务外,总体经营状况良好。 (二)EVA绩效审计结果分析 审计人员对经审计认定的数据运用EVA指标模型对企业经营绩效情况评价过程如下: 1.基础数据 (1)债务口径为短期借款和长期借款合计,即银行贷款数。2007年末银行贷款余额13970万元;2008年末银行贷款余额为19810万元;2009年末银行贷款余额为33910万元;2010年6月末银行贷款余额为30120万元。 (2)2007年末实收资本5000万元,2008年末9000万元,2009年末25000万元,2010年6月末25000万元。 (3)2008年利润总额为3693.61万元;2009年利润总额为2058.21万元;2010年上半年利润总额为832.9万元。 (4)为简化计算,资金成本按年利率6%,所得税按25%。 2.模型计算(见表3)

通过表2财务指标分析可见,该公司除负债率、或有负债率较高外,其偿债能力、资产管理效率和盈利能力均较好。审计认为该公司除债务风险较高和部分年度资产变现额指标未能完成目标任务外,总体经营状况良好。 (二)EVA绩效审计结果分析 审计人员对经审计认定的数据运用EVA指标模型对企业经营绩效情况评价过程如下: 1.基础数据 (1)债务口径为短期借款和长期借款合计,即银行贷款数。2007年末银行贷款余额13970万元;2008年末银行贷款余额为19810万元;2009年末银行贷款余额为33910万元;2010年6月末银行贷款余额为30120万元。 (2)2007年末实收资本5000万元,2008年末9000万元,2009年末25000万元,2010年6月末25000万元。 (3)2008年利润总额为3693.61万元;2009年利润总额为2058.21万元;2010年上半年利润总额为832.9万元。 (4)为简化计算,资金成本按年利率6%,所得税按25%。 2.模型计算(见表3)  注:按照EVA计算规则,资金成本的计算是以相关资金的期初和期末数合计的平均值乘相应资金成本率。如2008年债务资金成本1013.4万元=(2007年末银行贷款余额13970万元+2008年末银行贷款余额19810万元)/2×6%;2008年权益资金成本420万元=(2007年末实收资本5000万元+2008年末实收资本9000万元)/2×6%。

注:按照EVA计算规则,资金成本的计算是以相关资金的期初和期末数合计的平均值乘相应资金成本率。如2008年债务资金成本1013.4万元=(2007年末银行贷款余额13970万元+2008年末银行贷款余额19810万元)/2×6%;2008年权益资金成本420万元=(2007年末实收资本5000万元+2008年末实收资本9000万元)/2×6%。