云南省图书馆机构用户,欢迎您!

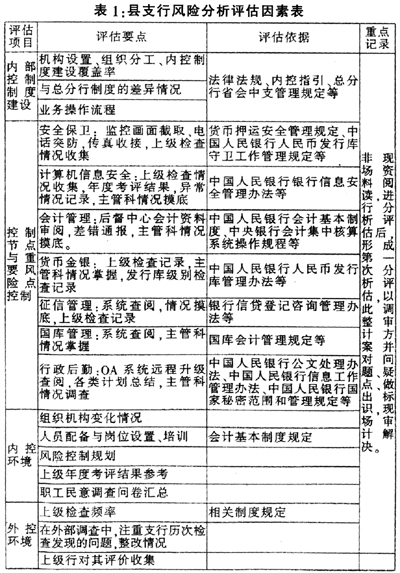

(二)全面、持续的非现场量化分析评估成为现场检查监督的必要补充 1.国内外实施非现场风险分析评估成功经验。一是不少国家和地区金融监管当局,如美国的货币监理署(OCC),中国香港金融管理局(HKMA)等机构,对商业金融机构实施非现场风险分析、评估已成体系。二是我国商业银行从1995年开始,启动非现场量化风险评估工作,经过10多年的努力、创新和规范,非现场风险分析评估操作流程、管理办法逐渐完善,手段多元化,中国工商银行、中国银行等金融机构运行的“企业信息量化分析评估系统”,作为对企业信用评级、信贷核准,成效十分明显。不少股份制商业银行,对所属分支机构实施风险导向审计前,多采用非现场量化风险评估,作为现场风险评估的前期准备和必要补充,并以此修改审计方案、重新确立审计重点。 2.非现场操作司以有效解决人民银行监督、审计资源的不足。当前,对分支机构进行完整、全面的风险分析评估工作,主要是由内审部门承担,如实施风险监测,开展履职审计或离任审计等,从基础业务、行政管理、政策贯彻到安全管理等实施全方位风险分析与评估。现场操作存在三大难点。一是现场操作时间过短,不能全面深入被审计单位的全貌,隐含的、深层次风险难以发现;二是现场操作时间过长,既影响被审计单位正常工作秩序,加大被审计单位的办公成本和审计人员劳动强度,又影响了审计部门其他工作的开展。三是劳动强度过大,审计人员身心疲惫,影响工效的实现。 非现场操作弥补了这些不足。一是非现场操作受时间限制、约束较小,具有预前操作性和持续性特点;二是外部环境干扰影响小,更具客观性、公正性;三是不影响被审计单位正常工作,节约审计成本、提高工作效率;四是不延误审计机构其他工作的开展。 二、如何开展风险分析评估非现场操作 (一)广泛收集资料 中心支行通过网络、信息技术,可以获取被审计支行相关资料进行深度评估。 1.制度会审。中心支行要求被审计支行将全行性制度、各内设机构制度上挂支行网站,集中汇编后上传内审科,审计人员据此开展会审。 2.动态掌握。中心支行进入被审计支行网站,查看审计期内,支行开展的各项活动,包括会议召开、教育培训、工作创新、具体活动、信息调研等,以此掌握县支行行风行貌、民主管理、组织管理、业务拓展等情况。 3.民意调查。针对广大员工关心的政策贯彻、内部管理、安全控制、领导印象、福利待遇、存在问题、建议对策等方面,中心支行通过设立民意调查问卷,利用“飞秋”、个人邮箱发送到县支行所有员工,开展问卷调查;也可就某一问题与职工进行直接对话交流,了解员工对支行现行管理状况的满意度。 4.舆情调查。中心支行审计(检查)人员进入主管科室,了解机关科室对县支行的综合评价,关注相关科室的季度工作通报。 5.系统查阅。通过中心支行业务系统,查阅被审计支行业务操作的规范性、程序性,进入人民银行南京分行开发运行的“风险监测系统”,查阅被审计支行风险点监测覆盖率与监测频率。 (二)整理归纳排列 从系统采集各业务系统数据,从内网审阅内控制度建,从其他手段中掌握相关动态活动、民意情况、外部评价,数据采集完成后,对各类数据、文档进行归类整理,筛选出有价值的信息,主要包括业务流程的重要控制节点及风险领域、内部控制环境、外部监督环境以及制度建设的完善性,以列表形式进行排列和分类(见附表1)。

(二)全面、持续的非现场量化分析评估成为现场检查监督的必要补充 1.国内外实施非现场风险分析评估成功经验。一是不少国家和地区金融监管当局,如美国的货币监理署(OCC),中国香港金融管理局(HKMA)等机构,对商业金融机构实施非现场风险分析、评估已成体系。二是我国商业银行从1995年开始,启动非现场量化风险评估工作,经过10多年的努力、创新和规范,非现场风险分析评估操作流程、管理办法逐渐完善,手段多元化,中国工商银行、中国银行等金融机构运行的“企业信息量化分析评估系统”,作为对企业信用评级、信贷核准,成效十分明显。不少股份制商业银行,对所属分支机构实施风险导向审计前,多采用非现场量化风险评估,作为现场风险评估的前期准备和必要补充,并以此修改审计方案、重新确立审计重点。 2.非现场操作司以有效解决人民银行监督、审计资源的不足。当前,对分支机构进行完整、全面的风险分析评估工作,主要是由内审部门承担,如实施风险监测,开展履职审计或离任审计等,从基础业务、行政管理、政策贯彻到安全管理等实施全方位风险分析与评估。现场操作存在三大难点。一是现场操作时间过短,不能全面深入被审计单位的全貌,隐含的、深层次风险难以发现;二是现场操作时间过长,既影响被审计单位正常工作秩序,加大被审计单位的办公成本和审计人员劳动强度,又影响了审计部门其他工作的开展。三是劳动强度过大,审计人员身心疲惫,影响工效的实现。 非现场操作弥补了这些不足。一是非现场操作受时间限制、约束较小,具有预前操作性和持续性特点;二是外部环境干扰影响小,更具客观性、公正性;三是不影响被审计单位正常工作,节约审计成本、提高工作效率;四是不延误审计机构其他工作的开展。 二、如何开展风险分析评估非现场操作 (一)广泛收集资料 中心支行通过网络、信息技术,可以获取被审计支行相关资料进行深度评估。 1.制度会审。中心支行要求被审计支行将全行性制度、各内设机构制度上挂支行网站,集中汇编后上传内审科,审计人员据此开展会审。 2.动态掌握。中心支行进入被审计支行网站,查看审计期内,支行开展的各项活动,包括会议召开、教育培训、工作创新、具体活动、信息调研等,以此掌握县支行行风行貌、民主管理、组织管理、业务拓展等情况。 3.民意调查。针对广大员工关心的政策贯彻、内部管理、安全控制、领导印象、福利待遇、存在问题、建议对策等方面,中心支行通过设立民意调查问卷,利用“飞秋”、个人邮箱发送到县支行所有员工,开展问卷调查;也可就某一问题与职工进行直接对话交流,了解员工对支行现行管理状况的满意度。 4.舆情调查。中心支行审计(检查)人员进入主管科室,了解机关科室对县支行的综合评价,关注相关科室的季度工作通报。 5.系统查阅。通过中心支行业务系统,查阅被审计支行业务操作的规范性、程序性,进入人民银行南京分行开发运行的“风险监测系统”,查阅被审计支行风险点监测覆盖率与监测频率。 (二)整理归纳排列 从系统采集各业务系统数据,从内网审阅内控制度建,从其他手段中掌握相关动态活动、民意情况、外部评价,数据采集完成后,对各类数据、文档进行归类整理,筛选出有价值的信息,主要包括业务流程的重要控制节点及风险领域、内部控制环境、外部监督环境以及制度建设的完善性,以列表形式进行排列和分类(见附表1)。  1.获取被审计单位及其组织机构的情况报告、计划总结、组织分工在内的各类文件,规章制度,岗位职责,操作流程——对组织管理、制度建设的完善性进行评估;2.获取各类业务资料,查阅被审计单位具体业务处理过程和控制元素——对风险节点控制效果与结果进行评估;3.阅读中支领导、上级主管科室对支行职能部门的检查记录、评价——对单位外部控制环境进行评估;4.支行战略规划,支行领导、监督机构的监督检查情况报告,内设机构人员配备、调整、岗位设置及培训,历次考评结果——对单位内部控制环境进行评估。

1.获取被审计单位及其组织机构的情况报告、计划总结、组织分工在内的各类文件,规章制度,岗位职责,操作流程——对组织管理、制度建设的完善性进行评估;2.获取各类业务资料,查阅被审计单位具体业务处理过程和控制元素——对风险节点控制效果与结果进行评估;3.阅读中支领导、上级主管科室对支行职能部门的检查记录、评价——对单位外部控制环境进行评估;4.支行战略规划,支行领导、监督机构的监督检查情况报告,内设机构人员配备、调整、岗位设置及培训,历次考评结果——对单位内部控制环境进行评估。