云南省图书馆机构用户,欢迎您!

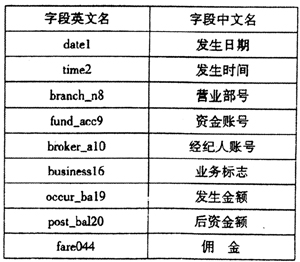

2.业务标志代码表。主要内容及其说明:(见中上表)

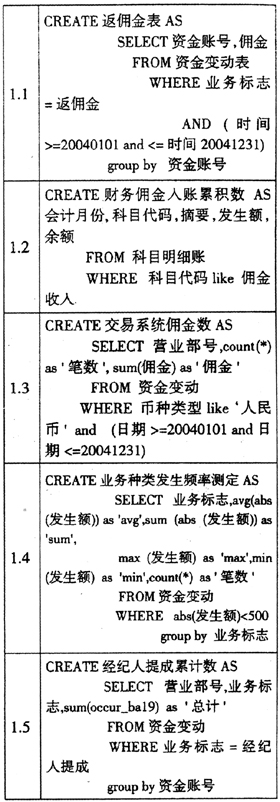

2.业务标志代码表。主要内容及其说明:(见中上表)  3.证券公司(410101)佣金收入科目明细账主要内容。包括:科目名称、摘要、借方金额、贷方金额、余额。 三、审计步骤 步骤一,通过对佣金收入二级清算报表数、财务发生数和客户账户收取数,三个数据比较核对,从中发现证券公司隐匿佣金收入问题。计算在证券公司开户的每笔交易账户的佣金总额。步骤二,查询佣金科目年度发生额。步骤三,比较财务账佣金科目发生额和交易系统佣金收取额。如果交易系统佣金收取额大于佣金科目发生额,则初步判断证券公司隐瞒佣金收入。步骤四,对公司业务类别发生频率进行分析,根据佣金收入收取、转移的规律和特点,查找那些发生频率高、发生金额相对小的业务类别,通过业务标志对照表,确定是哪个业务符合这一特点。步骤五,在交易流水中,根据确定的业务标志代码查询所涉及的资金账户。步骤六,选取所涉及的几个资金账户,如果确实属于小额增加,则查询当天对应的小额减少的那一笔是哪个资金账户,据此追踪佣金的客户账户来源。如果没有对应的小额减少的那一笔,可以初步判断被审计单位、软件供应商对系统做了修改或添加了与佣金收入相关联的辅助子系统。 四、类SQL描述(见右上表)

3.证券公司(410101)佣金收入科目明细账主要内容。包括:科目名称、摘要、借方金额、贷方金额、余额。 三、审计步骤 步骤一,通过对佣金收入二级清算报表数、财务发生数和客户账户收取数,三个数据比较核对,从中发现证券公司隐匿佣金收入问题。计算在证券公司开户的每笔交易账户的佣金总额。步骤二,查询佣金科目年度发生额。步骤三,比较财务账佣金科目发生额和交易系统佣金收取额。如果交易系统佣金收取额大于佣金科目发生额,则初步判断证券公司隐瞒佣金收入。步骤四,对公司业务类别发生频率进行分析,根据佣金收入收取、转移的规律和特点,查找那些发生频率高、发生金额相对小的业务类别,通过业务标志对照表,确定是哪个业务符合这一特点。步骤五,在交易流水中,根据确定的业务标志代码查询所涉及的资金账户。步骤六,选取所涉及的几个资金账户,如果确实属于小额增加,则查询当天对应的小额减少的那一笔是哪个资金账户,据此追踪佣金的客户账户来源。如果没有对应的小额减少的那一笔,可以初步判断被审计单位、软件供应商对系统做了修改或添加了与佣金收入相关联的辅助子系统。 四、类SQL描述(见右上表)  五、适用法规 法规名称是《中国证券监督管理委员会、国家计委、国家税务总局关于调整证券交易佣金收取标准的通知》;发文文号是[2002];发文单位是保监会;适用范围是佣金和返佣金审计;生效日期是2002年5月1日;无失效日期。法规第五条规定,“证券公司必须严格遵守国家财经纪律,不得采用现金返佣、赠送实物或礼券,提供非证券业务性质的服务等不正当竞争方式吸引投资者进行证券交易,禁止证券公司将机构投资者缴纳的证券交易佣金直接或者间接返还给个人”。法规第四条规定,证券公司以在证券交易时向客户收取的佣金为计征营业税营业额,如果证券公司给客户的折扣额与向客户收取的佣金额在同一张证券交易交割凭证上注明的,可按折扣后的佣金额征收营业税。如果将折扣额另开证券交易交割凭证或发票的,不论其在财务上如何处理,均不得从佣金计税营业额中将折扣额扣除。

五、适用法规 法规名称是《中国证券监督管理委员会、国家计委、国家税务总局关于调整证券交易佣金收取标准的通知》;发文文号是[2002];发文单位是保监会;适用范围是佣金和返佣金审计;生效日期是2002年5月1日;无失效日期。法规第五条规定,“证券公司必须严格遵守国家财经纪律,不得采用现金返佣、赠送实物或礼券,提供非证券业务性质的服务等不正当竞争方式吸引投资者进行证券交易,禁止证券公司将机构投资者缴纳的证券交易佣金直接或者间接返还给个人”。法规第四条规定,证券公司以在证券交易时向客户收取的佣金为计征营业税营业额,如果证券公司给客户的折扣额与向客户收取的佣金额在同一张证券交易交割凭证上注明的,可按折扣后的佣金额征收营业税。如果将折扣额另开证券交易交割凭证或发票的,不论其在财务上如何处理,均不得从佣金计税营业额中将折扣额扣除。