云南省图书馆机构用户,欢迎您!

从表1可以初步了解到审计结果公告主要涉及的还是以专项资金审计公告为主,其比例占了一半以上,另外财政预算执行结果公告在发布的审计公告中也占据了重要的地位。专项资金是国家部门或上级部门下拨的具有专门指定用途的资金,这种资金被要求进行单独核算,专款专用,不能挪作他用,而且专项资金占财政总支出的比重很大,所以专项资金审计就成为一个审计重点。专项资金审计公告主要集中在社会公众最关心的审计领域,所以它涉及的范围也就比较广,主要是有关民生方面的资金审计公告。 另外,可以将专项资金审计公告细分成几个小类,包括有关三农资金审计公告、捐赠资金审计公告、基建项目审计公告、教育资金审计公告、医疗卫生资金审计公告、环境保护审计公告以及其他等7项。具体如表2所示。

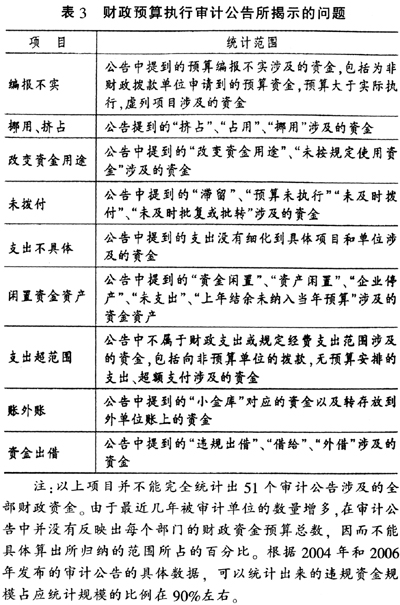

从表1可以初步了解到审计结果公告主要涉及的还是以专项资金审计公告为主,其比例占了一半以上,另外财政预算执行结果公告在发布的审计公告中也占据了重要的地位。专项资金是国家部门或上级部门下拨的具有专门指定用途的资金,这种资金被要求进行单独核算,专款专用,不能挪作他用,而且专项资金占财政总支出的比重很大,所以专项资金审计就成为一个审计重点。专项资金审计公告主要集中在社会公众最关心的审计领域,所以它涉及的范围也就比较广,主要是有关民生方面的资金审计公告。 另外,可以将专项资金审计公告细分成几个小类,包括有关三农资金审计公告、捐赠资金审计公告、基建项目审计公告、教育资金审计公告、医疗卫生资金审计公告、环境保护审计公告以及其他等7项。具体如表2所示。  (二)我国审计公告存在的问题 为分析审计公告存在的问题,方便比较与理解,现对财政预算执行审计公告中的违规资金进行归类、整理与统计,审计结果公告如表3所示。

(二)我国审计公告存在的问题 为分析审计公告存在的问题,方便比较与理解,现对财政预算执行审计公告中的违规资金进行归类、整理与统计,审计结果公告如表3所示。  1.审计公告数据的模糊性。最主要的就是资金的拨付不及时和资金的支出不具体两大问题。在2004年的第5~7号审计公告中公布了国家林业局等9个部门单位各自的预算总数,这样公众就能明确知道这些违规资金占了多大比重。而从2005年开始的几个关于财政预算执行的审计结果公告中,由于被审计单位的数量增多,就没有公布出各单位的总预算,社会公众只能看到违规资金的具体数据,但是看不到具体所占的比重。如此一来,就一个相对数不能使公众感觉到这些问题存在的严重性,不利于社会对政府部门单位监督作用的发挥。 2.公告内容的随意性。在不合理资金的公告中主要就包括这9项,但是在这几大类中没有特地划分小类,其内容就有很大的模糊性,对于具体的不合理去向,社会公众也只是模棱两可。在审计结果公告中,公开与保密尺度的衡量、把握非常重要,它不仅影响到审计公告的成效,也影响到审计风险。审计结果必然涉及国家及有关单位的财政、收支的内容,必须慎重把握审计结果对外公开的尺度。既要保证审计结果公告的透明度,又要从保密和大局的角度考虑,着重审计公告的综合效果。虽然《国家审计基本准则》和《审计署审计结果公告试行办法》中都规定了审计报告应符合的审批程序,但是鉴于国家安全的考虑,在实际执行过程中,审计中发现的不少问题在审核把关中被截留,这就使得对外披露的一些审计结果不够全面。同时可能导致有些部门单位利用审计公告公布时存在的上述顾虑而对审计结果不加以重视,使得审计公告的威慑力大打折扣。 3.审计公告的公布不是很及时。在审计署发布的51个审计公告中,有关财政预算执行审计公告的发布都会在下一年度及时发布,但是有关金融企业年度资产负债损益审计结果的审计公告都不是在下一年度就发布出来的,一般都要到第三个年度时才发布出来。另外,到目前为止,国家审计署网站上2010年所有相关的审计结果公告也没有完全公布,只公布了很小的一部分。

1.审计公告数据的模糊性。最主要的就是资金的拨付不及时和资金的支出不具体两大问题。在2004年的第5~7号审计公告中公布了国家林业局等9个部门单位各自的预算总数,这样公众就能明确知道这些违规资金占了多大比重。而从2005年开始的几个关于财政预算执行的审计结果公告中,由于被审计单位的数量增多,就没有公布出各单位的总预算,社会公众只能看到违规资金的具体数据,但是看不到具体所占的比重。如此一来,就一个相对数不能使公众感觉到这些问题存在的严重性,不利于社会对政府部门单位监督作用的发挥。 2.公告内容的随意性。在不合理资金的公告中主要就包括这9项,但是在这几大类中没有特地划分小类,其内容就有很大的模糊性,对于具体的不合理去向,社会公众也只是模棱两可。在审计结果公告中,公开与保密尺度的衡量、把握非常重要,它不仅影响到审计公告的成效,也影响到审计风险。审计结果必然涉及国家及有关单位的财政、收支的内容,必须慎重把握审计结果对外公开的尺度。既要保证审计结果公告的透明度,又要从保密和大局的角度考虑,着重审计公告的综合效果。虽然《国家审计基本准则》和《审计署审计结果公告试行办法》中都规定了审计报告应符合的审批程序,但是鉴于国家安全的考虑,在实际执行过程中,审计中发现的不少问题在审核把关中被截留,这就使得对外披露的一些审计结果不够全面。同时可能导致有些部门单位利用审计公告公布时存在的上述顾虑而对审计结果不加以重视,使得审计公告的威慑力大打折扣。 3.审计公告的公布不是很及时。在审计署发布的51个审计公告中,有关财政预算执行审计公告的发布都会在下一年度及时发布,但是有关金融企业年度资产负债损益审计结果的审计公告都不是在下一年度就发布出来的,一般都要到第三个年度时才发布出来。另外,到目前为止,国家审计署网站上2010年所有相关的审计结果公告也没有完全公布,只公布了很小的一部分。