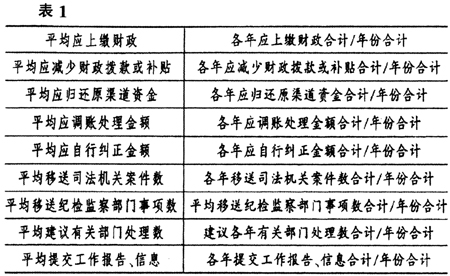

一、引言 刘家义审计长在2008年提出建设“审计免疫系统”的科学理论。现代国家审计应当作为国家的“免疫系统”,而建设“审计免疫系统”主要应当注意把握审计的“批判性”和“建设性”功能。“批判性”是指审计揭露出问题和错误的功能,主要体现在审计查出问题的数量、涉及金额以及案件数量上;而“建设性”是指审计不仅要揭露问题,更要对产生这些问题的原因进行深入分析,提升审计成果、促进改革体制、健全法制、完善制度、规范机制、强化管理、防范风险。提高经济社会运行质量和绩效,主要体现在审计处理执行的效率上。而我们在建设“审计免疫系统”的过程中,应当从哪些方面着手?如果要进一步促进我国政府审计“批判性”和“建设性”功能的提升,从增加审计经费方面着手是否有效?而审计经费的投入,又受到地方政府财力的制约(熊建华、李卓,2008)。也就是说,是否经济越发达或者审计经费越多,审计揭露的问题也越多?审计“批判性”与“建设性”功能更加能够得到发挥? 本文以不同经济发展水平的地区为研究主体,根据各地地方审计机关审计揭露的问题以及审计处理执行情况的统计数据,分别对审计“批判性”和“建设性”功能同地区GDP均值进行回归分析发现,审计揭露问题数量与地区经济发展水平的关系比较密切,但对问题的执行效率与地区经济发展水平关系并不明显,这在一定程度上揭示了我国政府审计发展存在的问题,并指出了“审计免疫系统”建设过程中应当引起注意的方面。 二、理论分析和研究假设 国家审计机关要具有“免疫系统”的功能,其不仅要揭露问题,更要对产生这些问题的原因进行深入分析、提升审计成果,促进改革体制、健全法制、完善制度、规范机制、强化管理、防范风险,提高经济社会运行质量和绩效。也就是说,审计“免疫功能”可以分为两部分:批判性与建设性功能。“批判性功能”即审计机关在工作中能发现、揭示多少问题,“建设性功能”即审计机关在发现问题后所提出的建议意见有多少被采用执行。毫无疑问,“批判性”功能虽然是政府审计立足的根本,也是政府审计自出现以来一直具有的功能,但仅仅坚持“批判性”功能已经无法满足政府自我监督以及不断完善机制、防范风险和提高经济社会运行质量、绩效的目的。如果政府审计不能有效发挥“建设性”功能,必然造成“屡查屡犯”,审计机关忙于“救火”的局面,难以从制度层面根本的解决问题。我国政府审计的发展也将局限于“查漏”这一较低层次,难以发挥“补缺”的作用。 在我国的行政审计模式和双重领导体制下,地方审计机关发挥“免疫系统”功能,必须有足够的经费作为支撑。我国《审计法》第十一条规定:“审计机关履行职责所必需的经费,当列入财政预算,由本级人民政府予以保证。”地区经济发展水平必然影响地方财政对审计的经费支持以及政府领导对审计的重视程度,但这种来自于行政体系的经费支撑又会在一定程度上影响审计机关的独立性以及审计处理执行效率。一般来说,一个地区经济发展水平越高,其财政对审计的经费支持也就越充足,地方政府领导对发挥审计的作用也就越重视。 那么,经济发展水平和财政投入能够从多大程度上帮助审计发挥作用?经济发展对审计的“批判性”和“建设性”功能分别有哪些影响?为此,本文提出如下假设:地方审计机关揭露问题的数量以及审计处理执行效率与地区经济发展水平呈正线性相关关系。 三、研究设计 1.变量设计。 (1)经济发展水平。本文根据中华人民共和国的行政区划,选取了除香港、澳门和台湾以外的其余全部31个行政区划的GDP为经济发展水平的代表变量,分析中使用的GDP数据是根据《中国统计年鉴》计算的各地区2003-2007年GDP的算术平均数。 (2)审计揭露问题数量。本文选用各地方审计机关2003-2007年审计结果数据的算术平均数作为审计揭露问题数量的指标。各个指标的计算方法如表1所示。

(3)审计处理执行效率。选取各地方审计机关2003-2007年审计结果执行情况总数占审计结果总数的比例以及审计结果利用总数占审计提供信息总数的比例作为审计处理处理执行情况的指标。各个指标的计算方法如表2所示。 2.样本选择和数据收集。本文的样本是2003年至2007年各审计机关的审计数据统计,上述数据均来源于审计署官方网站的“统计数据”栏目,且各地GDP数据均来源于《中国统计年鉴》。 根据以上设计,由于本文将审计执行水平分为18个指标,为了便于数据分析的相互比较,本文将上述18个指标再次归类为四部分:金额绝对数(指标1~5)、非金额绝对数(指标6~9)、金额相对数(指标10~14)以及非金额相对数(指标15~18)。 本文采用双变量回归分析的方法,分析比较不同经济发展水平地区的审计机关在上述方面是否与该地区GDP均值存在显著的相关关系。