云南省图书馆机构用户,欢迎您!

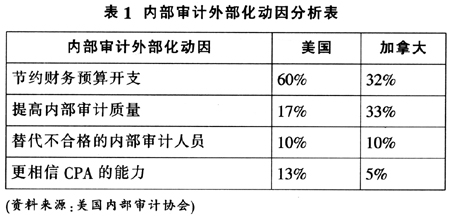

从表1可以看出,“降低成本”是企业选择内部审计外包的主要原因(美国为60%,加拿大为32%)。 赵光宏(2003)将外部化原因概括为:社会分工专业化和企业价值追求最大化;内部审计缺陷可通过外部化弥补;外部机构提供内部审计服务的可能性增大。Goodwin(2004)对澳大利亚和新西兰的首席内部审计师进行调查,发现公共组织更加倾向于使用外聘审计师来提供服务。Ahlawat & Lowe(2004)指出内部审计的角色被重新定义,相应地行使内部审计职能者也会改变。他们提出内部审计的增值功能,而引用IIA的定义表明内部审计外部化在理论上是不存在障碍的。姜薇(2005)指出内部审计外部化的实质是内部审计主体的外部化,而不是内部审计内涵的改变。外部化不是削弱或取代内部审计,而是通过内外审计资源结合,更好发挥内部审计在公司治理中的监督制约作用。鉴于以上文献分析,本文将从三个角度阐述需求方内部审计外部化的主要动因:

从表1可以看出,“降低成本”是企业选择内部审计外包的主要原因(美国为60%,加拿大为32%)。 赵光宏(2003)将外部化原因概括为:社会分工专业化和企业价值追求最大化;内部审计缺陷可通过外部化弥补;外部机构提供内部审计服务的可能性增大。Goodwin(2004)对澳大利亚和新西兰的首席内部审计师进行调查,发现公共组织更加倾向于使用外聘审计师来提供服务。Ahlawat & Lowe(2004)指出内部审计的角色被重新定义,相应地行使内部审计职能者也会改变。他们提出内部审计的增值功能,而引用IIA的定义表明内部审计外部化在理论上是不存在障碍的。姜薇(2005)指出内部审计外部化的实质是内部审计主体的外部化,而不是内部审计内涵的改变。外部化不是削弱或取代内部审计,而是通过内外审计资源结合,更好发挥内部审计在公司治理中的监督制约作用。鉴于以上文献分析,本文将从三个角度阐述需求方内部审计外部化的主要动因:  1.代理理论角度。俗话说“术业有专攻”,当“专业化”存在时,代理人由于相对优势而代表委托人行动,这便是代理关系。代理关系是一种契约关系,只有委托人向代理人授予代理权,关系才能成立。 代理理论认为,当经理人员本身是企业资源的所有者时拥有企业全部的剩余索取权,努力为自己工作。这种情况下没有代理问题。但代理关系的产生,企业所有权与经营权分离,作为理性经济人为了自身利益最大化,所有者和经营者存在潜在利益和现实行为冲突,于是产生一系列的代理问题(表2)。

1.代理理论角度。俗话说“术业有专攻”,当“专业化”存在时,代理人由于相对优势而代表委托人行动,这便是代理关系。代理关系是一种契约关系,只有委托人向代理人授予代理权,关系才能成立。 代理理论认为,当经理人员本身是企业资源的所有者时拥有企业全部的剩余索取权,努力为自己工作。这种情况下没有代理问题。但代理关系的产生,企业所有权与经营权分离,作为理性经济人为了自身利益最大化,所有者和经营者存在潜在利益和现实行为冲突,于是产生一系列的代理问题(表2)。  鉴于这四个非均衡性的存在,詹森和麦克林(1976)提出了代理成本的概念,并认为它是企业所有权结构的决定因素。在部分所有的情况下管理者的工作积极性不高,热衷于追求额外消费,企业的价值小于他是完全所有者时的价值,这两者之间的差被称为代理成本。具体包括:①订约成本;②监督成本,外部股东为了监督管理者的现实行为耗费的支出;③守约成本,代理人为了取得外部股东信任而发生的自我约束支出,如定期向委托人报告经营情况、聘请外部独立审计等;④不能完全控制代理人的行为而引起的剩余损失。可以说在企业财产所有权与经营权相分离的情况下,财产所有者对经营管理者之间的代理关系和成本的存在导致了审计的诞生。今天,以产权概念为基础的代理理论用于解释外部审计已被学术界普遍认同。笔者认为这一思想也可以延伸到企业内部,用于内部审计外部化的原因诠释。Adams的《代理理论与内部审计》中,也提到相对有效的市场环境下,内部审计在一定程度上解决了委托人和代理人之间利益不一致的矛盾,同时降低了代理成本。

鉴于这四个非均衡性的存在,詹森和麦克林(1976)提出了代理成本的概念,并认为它是企业所有权结构的决定因素。在部分所有的情况下管理者的工作积极性不高,热衷于追求额外消费,企业的价值小于他是完全所有者时的价值,这两者之间的差被称为代理成本。具体包括:①订约成本;②监督成本,外部股东为了监督管理者的现实行为耗费的支出;③守约成本,代理人为了取得外部股东信任而发生的自我约束支出,如定期向委托人报告经营情况、聘请外部独立审计等;④不能完全控制代理人的行为而引起的剩余损失。可以说在企业财产所有权与经营权相分离的情况下,财产所有者对经营管理者之间的代理关系和成本的存在导致了审计的诞生。今天,以产权概念为基础的代理理论用于解释外部审计已被学术界普遍认同。笔者认为这一思想也可以延伸到企业内部,用于内部审计外部化的原因诠释。Adams的《代理理论与内部审计》中,也提到相对有效的市场环境下,内部审计在一定程度上解决了委托人和代理人之间利益不一致的矛盾,同时降低了代理成本。