云南省图书馆机构用户,欢迎您!

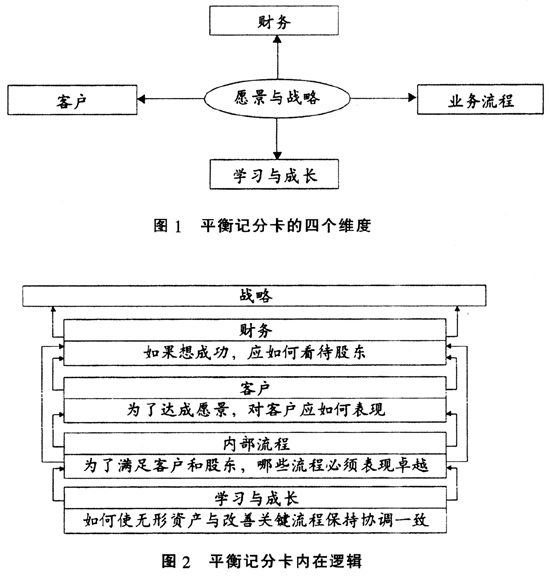

平衡计分卡的四个维度不仅仅是评价的视角,实际上是以一种逻辑严密而一致的方法描述企业战略在各个层面的具体表现。所以,平衡计分卡也逐渐变化为战略和策略相结合的管理工具,即战略实施工具,并且在实务中取得了良好的效果(见图2)。 平衡计分卡除了延续对财务业绩的关注外,还倡导重视对客户、供应商、雇员、技术创新等影响未来经营业绩的因素分析,重视业务流程、学习和创新等无形资产对提高企业长期竞争力的价值评估,是对传统财务评价指标的重大突破。一是财务指标与非财务指标结合,除了关注财务指标外,还与客户、业务流程、学习与成长等非财务指标密不可分,只有两方面都得到改善,企业的战略目标才能得到实现。二是内部指标与外部指标结合,不仅从股东角度关注企业价值的创造,还从客户角度关注企业价值的创造;不仅注重从股东、客户等外部视角衡量绩效,还注重从流程、学习与成长等内部视角衡量绩效。三是滞后指标与前置指标结合,不仅关注财务指标这一种结果性滞后指标,而且关注客户、流程、学习与成长等构成财务结果指标的动因的前置性指标。四是短期指标与长期指标平衡,在保持对财务业绩关注的同时,清楚地表明了长期价值的驱动因素,测量管理人员是如何为当前以及未来的客户创造价值。 二、内部审计绩效评价现状及挑战 内部审计绩效实际上是指内部审计部门的绩效,是指一定时期内,内部审计部门为了实现其目标而采取的各种工作行为、方式及其有形和无形的结果。内部审计部门绩效考核属于部门层次的绩效考核,在理论上说应该是依据预先确定的标准和考核程序,对内部审计部门工作过程及其结果进行全面系统地比较、分析和评估。但在实践中,由于评价标准难以确定,使内部审计绩效评价成为一项棘手工作,以至于绝大多数企业对内部审计部门的考核具有相当的随意性,评价内容仅局限于计划完成情况、经费使用情况、审出案件金额、审计报告的及时性等指标。这些指标不仅不能正确反映内部审计绩效,相反会误导内部审计部门的工作方向。存在如下问题: 1.考核与组织目标相脱节。绩效考核系统是有效的战略实施工具,可以将组织目标层层分解、落实到每个部门和每位员工。因此,对部门绩效的考核应该与组织目标相挂钩,促使部门员工的行动与组织目标相一致,确保部门为组织创造价值和贡献力量。当前的内部审计绩效考核指标并不能完全反映企业战略价值观。 2.考核指标不全面。现代内部审计包括确认、评价和咨询服务等多项职能,但目前对内部审计只考核确认、评价职能的履行结果,对咨询服务职能不考核,而这方面职能正是内部审计的重要价值体现。现行考核指标不能全面衡量内部审计绩效。 3.考核指标未成体系。现行内部审计绩效考核指标往往只是单项指标的罗列,还不构成逻辑化的指标体系,即指标之间缺乏内在联系和沟通,无法保障考核的全面性和准确性。 4.考核导向短期化。由于内部审计考核只关注当期工作成果,没有考虑考核前期和考核后期的工作,缺乏长期性和影响未来绩效的评价指标,而内部审计工作的贡献和价值往往不是当期就能体现出来的。 可见,现行内部审计绩效考核模式不利于客观反映内部审计工作成绩,无法调动内部审计人员积极性,不利于引导内部审计充分创造价值。平衡计分卡的引入为解决上述问题提供了一个有益的思路。 三、平衡计分卡在内部审计绩效评价中的应用 《哈佛商业评论》在创刊80周年时曾评选出过去80年最有影响的十大管理理念,平衡计分卡名列第二位。平衡计分卡不仅仅是公司层面的绩效评价工具,它完全可以通过分级(即平衡计分卡的逐级分解)将公司层面的战略目标分解落实到具体业务、部门甚至个人等层次,从而形成业务单元平衡计分卡、部门平衡计分卡和个人平衡计分卡等。同时,平衡计分卡不仅可以应用到营利性组织,还可以应用到政府、事业单位等非营利组织。内部审计作为组织中的一个部门,完全可以借用平衡计分卡来设置绩效评价体系。

平衡计分卡的四个维度不仅仅是评价的视角,实际上是以一种逻辑严密而一致的方法描述企业战略在各个层面的具体表现。所以,平衡计分卡也逐渐变化为战略和策略相结合的管理工具,即战略实施工具,并且在实务中取得了良好的效果(见图2)。 平衡计分卡除了延续对财务业绩的关注外,还倡导重视对客户、供应商、雇员、技术创新等影响未来经营业绩的因素分析,重视业务流程、学习和创新等无形资产对提高企业长期竞争力的价值评估,是对传统财务评价指标的重大突破。一是财务指标与非财务指标结合,除了关注财务指标外,还与客户、业务流程、学习与成长等非财务指标密不可分,只有两方面都得到改善,企业的战略目标才能得到实现。二是内部指标与外部指标结合,不仅从股东角度关注企业价值的创造,还从客户角度关注企业价值的创造;不仅注重从股东、客户等外部视角衡量绩效,还注重从流程、学习与成长等内部视角衡量绩效。三是滞后指标与前置指标结合,不仅关注财务指标这一种结果性滞后指标,而且关注客户、流程、学习与成长等构成财务结果指标的动因的前置性指标。四是短期指标与长期指标平衡,在保持对财务业绩关注的同时,清楚地表明了长期价值的驱动因素,测量管理人员是如何为当前以及未来的客户创造价值。 二、内部审计绩效评价现状及挑战 内部审计绩效实际上是指内部审计部门的绩效,是指一定时期内,内部审计部门为了实现其目标而采取的各种工作行为、方式及其有形和无形的结果。内部审计部门绩效考核属于部门层次的绩效考核,在理论上说应该是依据预先确定的标准和考核程序,对内部审计部门工作过程及其结果进行全面系统地比较、分析和评估。但在实践中,由于评价标准难以确定,使内部审计绩效评价成为一项棘手工作,以至于绝大多数企业对内部审计部门的考核具有相当的随意性,评价内容仅局限于计划完成情况、经费使用情况、审出案件金额、审计报告的及时性等指标。这些指标不仅不能正确反映内部审计绩效,相反会误导内部审计部门的工作方向。存在如下问题: 1.考核与组织目标相脱节。绩效考核系统是有效的战略实施工具,可以将组织目标层层分解、落实到每个部门和每位员工。因此,对部门绩效的考核应该与组织目标相挂钩,促使部门员工的行动与组织目标相一致,确保部门为组织创造价值和贡献力量。当前的内部审计绩效考核指标并不能完全反映企业战略价值观。 2.考核指标不全面。现代内部审计包括确认、评价和咨询服务等多项职能,但目前对内部审计只考核确认、评价职能的履行结果,对咨询服务职能不考核,而这方面职能正是内部审计的重要价值体现。现行考核指标不能全面衡量内部审计绩效。 3.考核指标未成体系。现行内部审计绩效考核指标往往只是单项指标的罗列,还不构成逻辑化的指标体系,即指标之间缺乏内在联系和沟通,无法保障考核的全面性和准确性。 4.考核导向短期化。由于内部审计考核只关注当期工作成果,没有考虑考核前期和考核后期的工作,缺乏长期性和影响未来绩效的评价指标,而内部审计工作的贡献和价值往往不是当期就能体现出来的。 可见,现行内部审计绩效考核模式不利于客观反映内部审计工作成绩,无法调动内部审计人员积极性,不利于引导内部审计充分创造价值。平衡计分卡的引入为解决上述问题提供了一个有益的思路。 三、平衡计分卡在内部审计绩效评价中的应用 《哈佛商业评论》在创刊80周年时曾评选出过去80年最有影响的十大管理理念,平衡计分卡名列第二位。平衡计分卡不仅仅是公司层面的绩效评价工具,它完全可以通过分级(即平衡计分卡的逐级分解)将公司层面的战略目标分解落实到具体业务、部门甚至个人等层次,从而形成业务单元平衡计分卡、部门平衡计分卡和个人平衡计分卡等。同时,平衡计分卡不仅可以应用到营利性组织,还可以应用到政府、事业单位等非营利组织。内部审计作为组织中的一个部门,完全可以借用平衡计分卡来设置绩效评价体系。