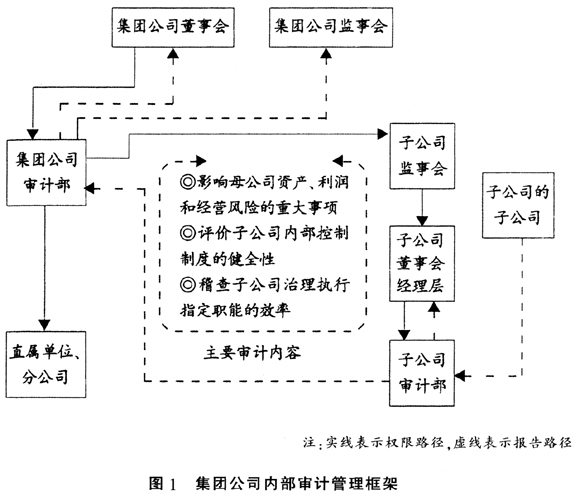

以资本为纽带,通过设立具有独立法人资质的子公司,从而形成以母公司为核心,以子公司为依托的集团公司组织形式,是现代企业发展的重要特征之一。母子公司之间最重要、最基本的两个关系要素是母公司所有权和子公司的经营权的分离。在这种关系里,母公司和子公司的经理人分属不同的决策体系,母公司为保证自身的战略发展,必须通过调整母公司所有权和子公司经营权的配置,加强对子公司的管理和控制。内部审计作为母公司所有权和子公司经营权配置的基础性的功能设置,能够很好地解决母公司和子公司管理控制中的利益协调问题。 一、内部审计是集团公司控制权配置的重要要素 集团公司是一种基于资本为纽带的分权化组织形式,是多法人之间的控制与协调。集团公司形成控制权的基本动因一方面来自于母公司对子公司的所有权,另一方面来自于子公司作为独立法人所拥有的经营权。根据产权理论,母公司作为所有者,拥有对子公司的剩余控制权;子公司的管理层作为子公司的经营者,拥有特定控制权,拥有剩余控制权的母公司和拥有特定控制权的子公司管理层之间的权力分配事项契约,构成母子公司控制权配置要约;两种权力的行使权限和范围,构成母子公司控制权的配置要素。 内部审计作为母公司行使对子公司控制的一项制度安排,是母子公司控制权配置的重要要素。内部审计实质上是母公司作为投资者所拥有的剩余控制权衍生出的监督和评价权,这项权力是保证母子公司战略协同性和控制子公司经营管理的重要手段。内部审计活动,一方面可以弥补由于母子公司信息不对称而产生的战略控制权失落,另一方面可以满足子公司在生产、经营及组织运作等方面获取母公司咨询意见的需要。 二、集团公司内部审计的功能定位与职责权限 1.内部审计的功能定位。IIA内部审计定义表明,内部审计不仅有监督与复核职能,而且是试图为股东及利益相关者创造价值、改善运营的实践者。集团公司内部审计应通过确认和咨询活动,保证母子公司战略协同性、监督子公司经营管理合规性、评价子公司的风险管理有效性,将结果反馈给集团公司决策层,并提出改进建议,以帮助母公司实现对子公司的价值管理。 2.内部审计的职责。(1)公司战略协同性方面,根据集团公司的战略规划和年度经营预算,对子公司战略执行情况以及年度经济责任履行情况进行审计,如子公司的经济效益审计、子公司主要领导的离任审计、子公司财务制度执行情况的审计等。(2)子公司经营管理合规性方面,根据国家和集团公司相关法律、法规,对子公司重要事项进行审计,如子公司工程项目预决算审计、对外投资审计、对外合作项目利润分配审计、资金管理审计等事项。(3)子公司风险管理方面,根据集团公司风险管理规定,对子公司内部控制、风险管理情况和内部治理流程进行审计。 3.内部审计的权限。内部审计权限取决于内部审计机构在组织中的地位和隶属关系,特别是在母公司和子公司之间存在信息不透明时,内部审计权限越发显得重要。不同的内部审计的权限实质是对内部审计模式选择的结果,内部审计的权限设定得越高,越有利于内部审计职责发挥。因此,集团公司的内部审计权限应由董事会直接授权,同时内部审计人员应为子公司监事会成员,并依据监事会章程开展对子公司的审计。 三、集团公司内部审计管理框架 集团公司内部审计管理框架应以母公司能够实现对子公司战略决策、管理协调、业务操作等方面的控制并进行相应的指导为目标,通过建立一个合理的组织架构和报告路径,保证内部审计职责顺利运行。集团公司内部审计管理框架如图1所示,由组织架构、审计报告路径和主要审计内容构成,体现母公司对子公司的管理和控制。

1.组织架构。按照分层管理原则设置,由集团公司、子公司、子公司下属公司三个层次构成,在集团公司层面为集团公司审计部,在全资或控股子公司层面为审计部,在子公司如规模较大比照二级子公司配置审计机构。集团公司审计部接受集团公司董事会的领导和授权,是集团内部审计管理的执行机构;全资或控股子公司的监事会作为母公司和子公司之间的审计协调机构,主要在审计中发挥权力配置作用,子公司审计部在业务上接受集团公司审计部的职能指导,在行政上由子公司董事会或经营层直接领导,行使对其控股子公司的审计职责;子公司的下属公司除了接受其控股子公司的审计外,集团公司审计部也可以对其进行延伸审计。 2.审计报告路径。一般报告路径,首先,由审计部向董事会报告审计情况和信息并形成报告,董事会经研究后将审计报告下发给管理层,要求管理层对具体的审计事项和审计建议进行评估。其次,由董事会召开由管理层参与的审计报告协调会,确定审计报告的内容、建议和整改措施,形成审计报告终稿。最后,由审计部向监事会呈报。母公司与子公司之间的审计报告有三种传递途径:一是子公司监事会将子公司的审计报告报告至母公司审计部;二是对于重大事项或紧急事项,母公司审计部可进行直接审计,直接向母公司董事会提交审计报告;三是子公司的日常审计,子公司审计人员可越级以个人名义就发现的违规违纪问题直接向母公司审计部或董事会报告。