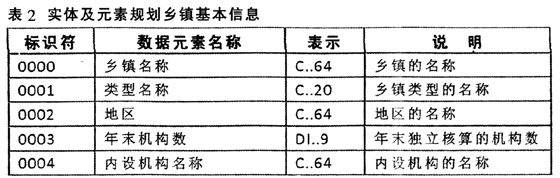

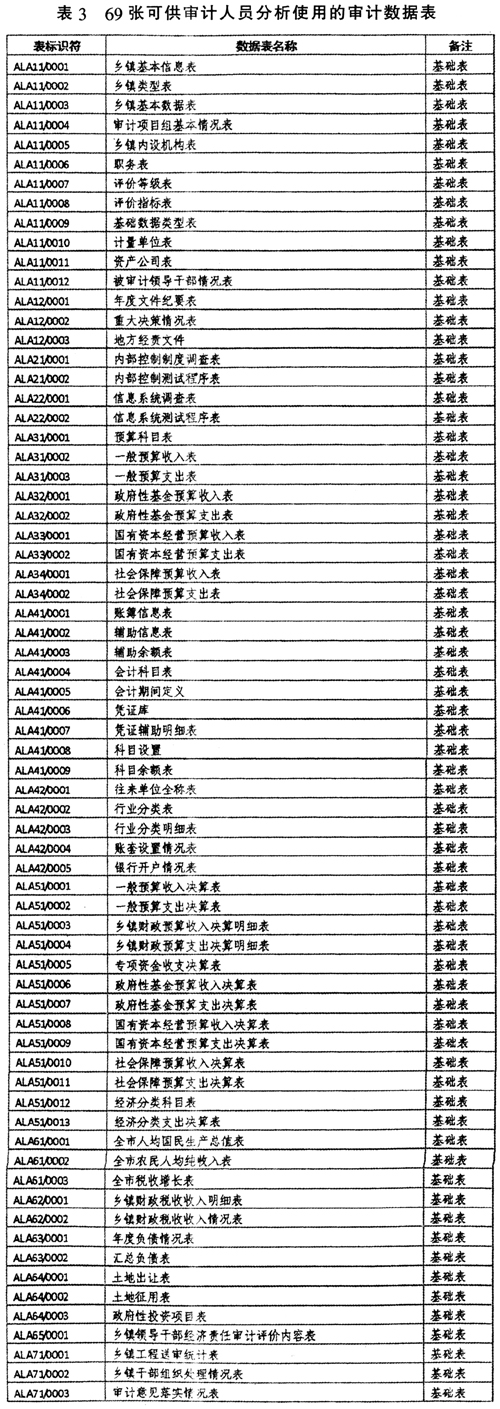

国家审计已进入一个新的发展阶段,正处在由传统审计向现代审计的转型过程中。新的形势要求审计机关必须全面树立创新意识,将科学发展观和“免疫系统”理论内化为审计实践的世界观和方法论,加快推动审计理念、审计规范、审计实务、审计管理的不断创新,更好地服务于经济社会发展大局。建立乡镇领导干部经济责任审计数据规划与方法体系,是实现乡镇领导干部经济责任审计正规化、标准化、信息化的必由之路,也是提升审计质量、效率、效果的重要途径。 一、建立乡镇领导干部经济责任审计数据规划与方法体系是不断创新实践的结果 (一)乡镇领导干部经济责任审计评价标准化及其联网审计应用的实现是建立数据规划与方法体系的现实基础。有了标准化,具体的评价指标内容才能有规范化的数据与之对应,对应具体指标内容的审计方法才能用计算机方法模型加以固定,进而在乡镇联网审计平台中被高效率地执行。否则,要想建立数据规划与方法体系只能是无米之炊、无水之源,无法实现的空想而已。但一直以来,全国、全省还没有一个用以指导各地审计机关开展乡镇领导干部经济责任审计的标准内容或评价体系,更谈不上与计算机审计的融合应用。有少数地方审计机关做了有益的探索和尝试,但也仅停留在地域局限性很大的评价指标的制订和传统手工审计上,没有从根本上解决标准不一、评价不公、效率不高的问题。 (二)乡镇领导干部经济责任审计评价标准化及其联网审计应用的创新实践。诸暨市审计局于2007年专门进行了相关课题研究,2008年和诸暨市委组织部联合制订了一个较为科学的评价标准体系和量化打分的方法。2010年10月,对该标准体系进行了重新修订颁发。按照体现科学发展观的原则、相关性与全面性的原则、纵向指标与横向指标相结合的原则、定量指标与定性指标相结合的原则、成本效益的原则、审计手段可以实现的原则这六个设置原则,确立了诸暨市乡镇领导干部经济责任审计评价指标体系,包括经济决策和经济管理情况、全部政府性资金收支情况、经济社会发展目标实现情况、经济发展对资源环境的影响情况、廉洁守纪情况5个一级指标、21个二级指标和101个三级指标,并确定了各个指标的分值比重。2009年5月,成功研发并应用“诸暨市乡镇联网审计暨乡镇领导干部经济责任审计评价系统”,实现了经济责任审计由手工审计向计算机审计的飞跃,在大大提高审计效率的同时,保证了审计评价结果的公正性。这为进一步研究乡镇领导干部经济责任审计数据规划和方法体系奠定了基础。 (三)乡镇领导干部经济责任审计数据规划和方法体系研究课题的确立和实施。2009年12月,审计署正式发文批复浙江省审计厅,指定诸暨市审计局承担乡镇领导干部经济责任审计数据规划和方法体系研究课题。在课题研究实施过程中,通过完善联网审计系统、乡镇领导干部经济责任评价体系和计算机审计方法,对前期研究开发的理论成果和应用软件进行提炼,既注重诸暨地方特色,又强调其通用性,同时对其他地方的乡镇审计进行了调研,抽象并制作了乡镇领导干部数据规划和计算机审计方法,形成了数据规划和方法体系的文本内容。2010年8月课题通过验收,基本建立乡镇领导干部经济责任审计数据规划和方法体系。 二、乡镇领导干部经济责任审计数据规划和方法体系的主要内容 (一)数据规划的主要内容。课题研究紧紧围绕乡镇领导干部经济责任审计业务需求,严格按照国家审计数据中心规范要求,建立了一整套标准化的乡镇领导干部经济责任审计数据规划。根据《国家审计数据中心基本规划》规定,对乡镇领导干部经济责任审计的资源分类、代码结构、数据元素、数据表等进行了规划。审计数据分类包括基础数据、测评数据、会计数据、财政管理数据和审计数据等。整个数据规划共包含26个实体、270个元素,根据乡镇领导干部经济责任审计实践,将上述数据元素进行不同组合,形成了69张可供分析使用的审计数据表,为建立科学的乡镇领导干部计算机审计方法体系奠定了坚实基础。 本规划确定的乡镇领导干部经济责任审计信息实体共26类,列示如下(表1-3)。

(二)方法体系的主要内容。乡镇领导干部经济责任审计方法体系,是实施数据式系统基础审计的重要建设内容。基于标准的、规范的乡镇领导干部经济责任审计数据规划成果,研究建立了一套基本覆盖乡镇领导干部经济责任审计评价的固化方法体系。方法体系编制严格遵循审计署相关标准,审计方法的构建采用模型构建法,审计方法目录体系及要素依据《计算机审计方法体系基本规划》要求编制,相关实例的数据表、数据元素参照《乡镇领导干部经济责任审计数据规划》相关内容,审计方法流程图编制执行《计算机审计方法流程图编制规范》,审计方法语言编制执行《计算机审计方法语言编制规范》。根据诸暨市乡镇领导干部经济责任评价标准,最终共设计形成了23个审计方法体系,实现了乡镇领导干部经济责任审计标准化和程序化。(如表4、表5)