为培养更多适应市场经济发展需求的国际型、应用型和创新型人才,教育部2007年下发的1号和2号文件特别强调要高度重视实践教学。随着审计法制和政府监管的不断强化,尤其是新国家审计准则的出台及新注册会计师审计准则的即将出台,审计领域不断拓宽,审计队伍日益壮大,审计理论和实践的进步日新月异,社会对复合型审计人才素质的要求也越来越高。这就要求操作性极强的审计学课程必须结合专业建设与发展的现实需要,除特别加强专业实习和毕业实习外,更需要不断推进审计学及其实验内容和模式的创新,以提高学生分析、解决问题的能力,从而为实现其顺利就业及人生规划打下深厚基础。为此,本文引入经济学的多重委托代理理论和三方不完全信息动态博弈模型,结合自己在审计学和财务报表审计等课程的初步探索,为审计学课程教学改革与实践创新提供理论支撑和些许参考。 一、审计学理论教学实践的现状 从事高校审计学教学的大部分教师都深有体会:由于专业特征所限,审计教材涉及的概念、原则、策略,方法等枯燥的条条框框居多,一本书里几乎没有多少例题。如在注册会计师执业考试所设的六门课程中,审计教材竟达730多页,其内容之琐碎、抽象和枯燥,令人如入茫茫林海,无从把握重点。作为注册会计师培训班的老师,我曾经下载多个审计学网上培训班教师的授课视频,即使是大家公认讲得最好的老师,在一个多小时内,如果不是对照书本跟着听讲也会走神。在哈佛大学有一个关于审计课的笑话:一共五个学生,老师讲到最后,六个人都睡着了,当然包括讲课的教授。审计学教学的难度与效果可见一斑。这种情形既令多数审计学老师出力不讨好,更令学生生厌,也使得越来越多的人不愿意从事审计教学,进而使得国内审计学方面的教学人才较为贫乏。所有这些一直以来都是审计专业教学公开的难题。 当然,也不乏像复旦大学的李若山教授、厦门大学的陈汉文教授“口吐莲花”式的审计教学,但是一直以来,对于大多数高校的审计学教师而言,审计学课程的教学效果整体并不十分好。2009年下半年,笔者参加教育部举办的高校审计学精品课程远程学习,了解到大多数高校的审计学教师都认为审计学课程不好教、太枯燥,从而无法吸引大多数学生的兴趣,并为此十分烦恼。现有大多数高校的审计学教学主要采用概念、理论加案例的方法,该方法虽然可以加深学生对相关概念、原理和方法的理解,但是,依然无法提高其理解的深度,也不能令其真正掌握审计实务操作的具体流程,更不能令其改进现有的实务操作弊端。因而,无法达到理论创新和实务创新相互推动的根本目的。毋庸置疑,任何教学都是一个需要长期积累、历练的过程,但是好的教学方法无疑会缩短这个过程。因此,对审计学教学方法改革的探讨无疑具有重要的现实意义。 二、动态模拟实验的理论基础——三方不完全信息动态博弈 1.重委托代理关系。三角关系形象刻画了审计主体、对象与委托者之间的关系。审计业务实质上是一个双重委托代理关系的动态过程。首先,审计人员接受企业股东的委托,对其管理层出具的财务报告进行审计。在这个委托代理关系链中,看似两个代理人(审计师和管理层都是代理人),二者同属一个委托人(股东)。但是,实际中往往是企业的管理层决定聘请或解聘哪一个会计师事务所,即管理层在作为代理人的同时,其又属于隐性的实际委托人。这种错综复杂的多重代理关系,使得委托代理关系的任一方对其他两方拥有的信息是不完全的,三方各自的利益也不同。 2.三方不完全信息动态博弈的原理。作为有限理性的经济人,各自都会根据自己所了解的对方的行动去做出应对策略。审计业务本身就是一个三方参与的、动态的不完全信息博弈过程,也是会计师事务所对客户行为信赖的一个选择过程。其中,三方主要包括企业的委托人即股东大会或董事会、代理人之一管理层和代理人之二会计师事务所。

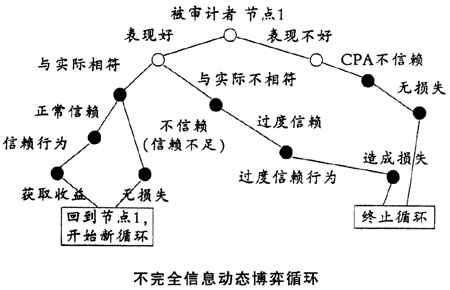

(1)企业管理层与会计师事务所之间是一个不完全信息动态博弈过程。由上图可知,企业在节点1进行选择,它有表现好的动机,以维持企业现有发展状况和选择表现不好以获取更多的利润两种策略。然后,会计师事务所据此有两种对策,信赖企业或不信赖。其中,信赖决策是会计师事务所为了规避风险,要么出具非标准的审计意见,但客户不同意或风险依然无法规避时,采取辞聘该客户的信赖决策。 若被信赖者的表现不好,且与实际相符,但信赖者(即会计师事务所,下同)采取不信赖他或她的信赖决策,并采取相应的决策措施,则信赖过程结束,此时其无损失。该情形见上图中最左边的一个分支。 如果客户表现好,此时进一步将信赖决策分为两种情形:第一种情形是客户的表现与实际情况相符,会计师事务所采取信赖该客户的决策,并采取信赖措施,如出具标准意见审计报告或恰当的非标准意见,此刻的信赖属于正常信赖,该决策自然成为下次是否信赖该客户的基础。第二种情形是客户的表现与实际情况不相符,如果会计师事务所由于信息不对称,或听信客户的花言巧语或巧妙伪装而选择信赖该客户,此时属于过度信赖决策,且采取了相应的信赖措施,如应出具非标审计意见却出具了标准意见的审计报告,或应该辞聘该客户却继续保留该客户,导致客户组合风险增大,由此可能造成不同程度的损失,前文不完全信息动态博弈循环图中涂黄色的部分就是过度信赖的动态决策过程。此时,往往会导致信赖循环链的断裂,信赖者可能身败名裂,万劫不复,如安达信因安然事件而销声匿迹。可见,审计业务本身是一个动态的不完全信息博弈过程。