一、引言 在土建工程项目投资控制中,建设单位需要准确把握项目预算造价。预算造价编制一般由有资质的造价咨询单位进行,但由于编制准确率影响因素多,容易出现偏差,所编制的造价过高过低都会产生影响项目建设的风险。建设单位内部审计机构一般开展项目跟踪审计,可以逐步建立相对固定的审计模式。 本文通过对影响预算造价编制偏差的因素进行分析,阐述土建工程预算造价具体审计方法及某大型汽车制造业建设投资审计实例,贯彻“以风险为导向、控制为主线、增值为目标”的审计方式,可作为一线财务审计人员实务工作的参考。 二、土建工程预算造价审计的必要性 (一)土建工程投资及建筑市场特点 按《中华人民共和国招标投标法》规定,国家重点建设项目和各省、自治区、直辖市人民政府确定的地方重点建设项目,以及全部使用国有资金投资或者国有资金投资占控股或者主导地位的工程建设项目,应当进行公开招标或邀请招标。各省市相应颁布了实施条例,如《广东省实施〈中华人民共和国招标投标法〉办法》第二十一条,“使用国有资金的项目,招标人在招标文件中确定的标准、内容等应当控制在项目审批部门核准的范围内,土建施工还应当设立最高报价值。”(其中的“最高报价值”简称最高限价);非国有资本项目(及非重点项目)在土建工程投资中,虽然不用通过公开招标或邀请招标的方式进行建筑供应商的招标,但准确把握预算造价是重要的成本控制依据。设置最高限价,可以防止投标单位串通投标,抬高标价;同时能够识别投标单位以低于成本价格销售商品的行为,否定虚假的工程价格。 我国的建筑市场经过多年的发展逐步完善,一般重点项目工程及国有资本的工程项目通过各地区招标交易中心进行招投标,各地区建委进行监督管理,最高限价准确率由各地的造价管理站负责监管。由于发展的不平衡,建筑市场仍然存在工程分包现象,围标串标及低价恶性竞争现象仍时有发生,容易对业主造成损害。对建设单位来说,加强对最高限价的审核是保护自身利益的最佳手段。 (二)最高限价的编制依据 各省市根据《中华人民共和国招标投标法》分别颁布了本地区的相关设立最高限价的方法,如广东省一般规定最高限价应由有编制资格的单位承担,并由两名以上具有执业资格的注册造价师编制。最高限价应当根据招标文件(含招标答疑)、施工设计图纸、施工现场条件、工期和质量要求、《建设工程工程量清单计价规范》(GB50500——2003)、省统一计价依据以及工程造价管理机构制订的有关计价规定和发布的人工、材料、设备价格等设立。最高限价的编制单位和负责编制、复核的注册造价工程师应当对最高报价值(含工程量清单)的准确性、完整性负责。 由上可知,最高限价的编制受到相关法规的制约,但由于编制影响因素较多,准确率难以控制,对其进行准确审核的难度也大。 (三)风险分析 1.预算造价(最高限价)虚高风险

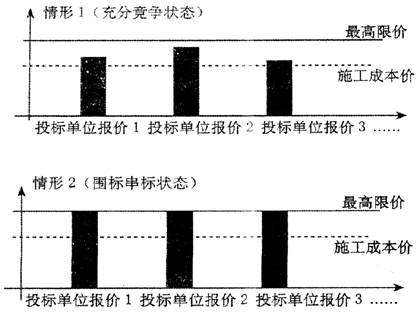

由上图可知,在情形1充分竞争状态下,最高限价虚高一般不会损害建设单位利益,但情形2在围标串标状态下,最高限价虚高则产生了风险,使得投标单位有串通投标,抬高标价的可能。 同时由于把握了准确的预算造价,也就能把握相对准确的施工成本,能够识别投标单位以低于成本价格销售商品的行为,否定虚假的工程价格。 2.预算造价(最高限价)过低的风险

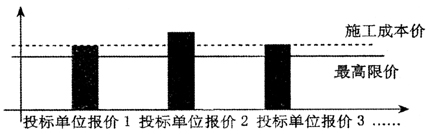

显然预算造价过低则会导致招标失败,影响建设单位项目建设进度。 三、预算造价编制偏差因素

四、审计方法 (一)审核造价编制前提条件是否考虑 招标文件规定了建设范围,包括招标方式、工程进度时间要求等,审核时要注意编制预算造价有无考虑。审核造价咨询公司与发给投标单位的图纸是否一致。 (二)预算编制计算是否有偏差 1.工程量是否准确的审核 对工程量进行审核,必要时可借助外部力量,如第三方造价咨询公司、设计公司等,审计人员对其进行分析性复核,要求造价咨询公司对差异进行确认;招标时投标单位在招标答疑中会对工程量进行质疑,对其差异进行审核确认。 2.综合单价的审核 根据重要性原则,抽取比例较大的项目(金额共占总项目金额70%以上)作为主要项目,将其综合单价分解为材料单价及其他价格。对主要项目材料单价审核是否按定额站发布的信息指导价或合理的市场价计算,特别要注意有些材料品种(如机电类、装修类材料)价格没有信息指导价的,此类材料价格占总造价额比重大,对预算造价审核准确率影响较大,极容易造成预算造价的失真,这一部分的市场价要根据招标文件材料品牌及技术规格要求询价,并考虑管理费、运输费等费用后合理确定。