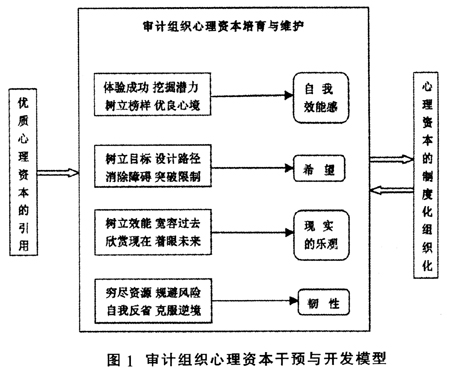

审计组织心理资本开发的必要性 审计组织管理层面 培育心理资本,有助于促进国家审计文化的形成与发展。《审计署2008至2012年审计工作发展规划》提出“大力推进文化建设,加强审计文化研究”。人是审计文化的主体,审计人员拥有自信、乐观、希望、韧性等良好的心理资本,一方面有利于传承现有的以“责任、忠诚、依法、独立、清廉、奉献”为主要内容的审计文化;另一方面,也有助于以更加灵活的心态,随着社会对审计活动不断提出新的需求,而发展出新的审计文化。 开发心理资本,有助于提高审计人员的团队精神和组织忠诚度。审计作为专业的知识型团队,很难对每个个体的投入程度精确测量,因此对人员的团队精神有较高要求。同时,审计在本质上是“利他”、“利社会”的,而人的本性是“利己”的,如何减少“利己”的欲望和行为,对审计事业的发展意义重大。有学者研究表明,拥有较高心理资本的员工,具有以下特点:首先,更容易表现出较多的利组织和利同事的行为,积极参与组织活动,有强烈的合作意识和团队精神;其次,他们具有更高的组织承诺,尤其是感情承诺,习惯于将个人职业生涯发展与组织发展紧密联系在一起,从而提高对组织的忠诚度和信任度。 审计人员个体层面 心理资本开发是提升审计人员工作绩效的原动力。Youssef和Luthans在大样本调查中发现,员工希望水平、乐观程度以及坚韧性都与他们的工作绩效有正相关,且整合心理资本的作用比任何单个维度更显著。 作为知识型人才的审计人员,与体力劳动者相比,其心理特征更加复杂,工作过程更具内隐性。开发审计人员的心理资本,提高其自信心、目标感以及克服困难的乐观与韧性,对于其主动调动自身及周围的经济资源、人力资源、社会资源,并高质量地完成工作目标,实现自身价值具有积极意义。 此外,按照审计法的规定,开展审计项目实行审计组长负责制,审计组长角色特殊,是相对独立的领导者。有学者认为,心理资本不仅对个人及其工作产生影响,它还能影响一个人的感知能力、合作能力和吸引力。这使得审计组长心理资本的状况,对项目组的其他人员及整个审计项目的影响力远远大于一般审计人员。有学者在对心理资本研究进行评述时曾谈到,许多研究表明,希望水平、乐观水平及整体心理资本水平较高的管理者,其部门的绩效、下属的满意度及留职率也较高。 心理资本培育有助于提高审计人员心理健康水平和幸福感。由于审计特殊的“预防、揭露与抵御功能”,审计人员往往承受着其他行业所没有的心理压力,目前审计组织内部人员的心理健康水平不容乐观。心理资本理论传承积极心理学,关注人内心积极心理力量,其自我效能、乐观、希望、韧性等元素本身就是心理健康的核心构成要素,因此通过对心理资本的培育可以帮助审计人员提高自身“心理免疫能力”,积极应对职业倦怠、心理压力过大、睡眠障碍等问题,并逐步提升个人、家庭及组织的幸福感。 审计客体层面 身份特征理论认为,观察者愿意与他们认为有较高心理资本水平的人交流,这种偏好产生的原因是观察者通过观察心理资本高低来判断一个人的技能水平,并且认为高心理资本的人更可能获得良好的收益。审计工作不仅面对数据、资料,也特别需要审计客体的配合。具备良好心理资本的审计人员更容易被审计客体感知为是专业的、有吸引力的、容易合作的对象。即使在与审计客体面对面交流日益减少,个人信息不甚明显的远程计算机审计中,审计人员的心理资本仍然可以被觉察出来。 审计人员心理资本的管理与开发 在Luthans教授2005年提出的心理资本干预模型(PCI)的基础上,根据审计部门及人员的特点,我们设计了审计组织心理资本干预与开发模型(见图1),希望通过对心理资本要素的引入、开发和管理,达到提升审计系统潜在资本收益的目的。

审计人员心理资本的引入和获取 目前,各级各类审计组织在选拔新进人员时,逐渐开始关注心理层面的考察。但是其中绝大多数的心理考核仅是从心理健康水平或人格特征等方面进行的,而对于更具发展性的心理资本关注较少。如果在新进审计人员招聘阶段可以引入心理资本,挑选出具有自信、乐观、坚定、进取等特征的人员,就能为将来审计人员有效的继续教育培训打下良好的基础。 审计人员心理资本的培育和维护 根据Luthans教授的理论,心理资本的培育和维护主要围绕自我效能感、希望、乐观、韧性四个方面展开。 增加成功体验,提高自我效能感。一是综合考虑各种因素,合理安排岗位,努力实现人岗的最佳匹配,有利于激发审计人员内部动机,增加工作投入程度。二是对刚刚接触审计工作的人员多进行业务指导,帮助他们尽快了解审计业务特征、流程、难点等信息,准确制定合理的阶段性目标,注意对新员工积极性的言语鼓励与非语言暗示的作用,使新进人员能够很快体验到成功与进步的喜悦。三是各级审计部门及团队领导应创造机会,支持相关人员从具体任务完成产生满足感、成就感,从身边及工作点滴中挖掘榜样的力量,经常在团队中分享榜样经验,以利于成功的模仿与迁移。四是人的消极情绪不但会极大降低工作效率而且具有很强的传染性,对于审计团队内部人员的情绪波动,部门领导应当准确把握,调动积极情绪资源及时处理,保持个人及组织良好的心境状态。积极引入EAP员工心理服务形式,由心理服务机构为审计组织提供更加专业的心理预防和干预服务。