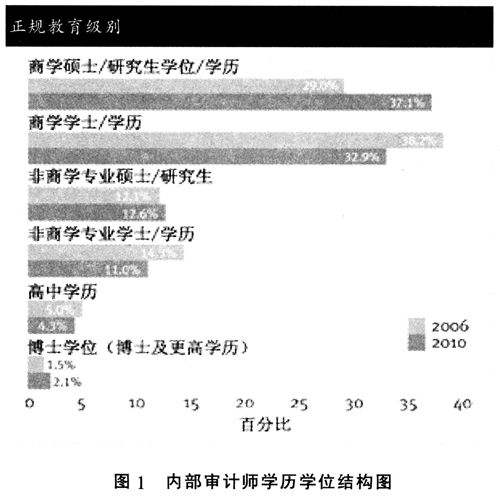

回顾过去、关注现在、展望未来 在2008~2009年的国际金融危机之后,为了满足利益相关者在风险管理和治理活动方面日益增长的需求,内部审计坚持持续的改进以适应要求。 IIA研究基金会的知识共同体(CBOK)2010年在全球进行了内部审计问卷调查,这是对内部审计实务进行的一次最全面的调查。调查结果表明,内部审计职业在未来5年要经历一次重要变革。CBOK根据2006年开展问卷调查形成的数据以及2010年对来自100多个国家13582位IIA会员和非会员的问卷调查反馈,形成5份分析报告。一是内部审计活动特征的报告,内容包括从业人数、编制、报告关系及其职业意义;二是内部审计师核心能力的报告,主要是讨论内部审计师应具备的最主要的能力,并强调IIA《国际内部审计专业实务框架》(以下简称《实务框架》)的适当性、应用性和遵循性;三是内部审计价值衡量的报告,主要关注在不断变化的经营活动中内部审计活动所体现的价值以及为保持内部审计职业持续发展所需要做的努力;四是内部审计未来的报告,前瞻性地预测下一个5年内部审计变化以及应对利益相关者期望变化应采取的对策;五是内部审计变革势在必行的报告,通过对审计结论、审计发现、审计建议等内容变化的分析,预测内部审计需求变化,提出与之相匹配的内部审计职业发展的长期战略定位。其中,利益相关者对内部审计期望的提出,有助于内部审计职业发展,特别是对内部审计首席执行官和其他内部审计领导人的有益见解,具有很强的指导性。5份报告总体上概括了世界范围内内部审计实务的情况,阐述了内部审计职业在过去几年中的变化和内部审计师所掌握的各类知识、技能和技术,内部审计活动对IIA《实务框架》的遵循性以及内部审计在组织中的地位等。 问卷调查的具体情况和结果分析如下: 人员结构 调查结果显示,被访者年龄,30%在26岁至34岁之间,其中中东和非洲有49%年龄小于34岁;在美国、加拿大以及西欧国家,70%以上超过44岁。形成这种差异的原因可能是内部审计职业在北美和西欧等国家的发展成熟程度和公认度高于其他国家。美国印第安纳州卡梅尔市毕马威会计师事务所负责内部审计和合规工作的常务董事、CBOK联席主席苏·尤瑞女士认为,人员越年轻意味着经验越少,越需要加强内部审计职业培训。因此,要高度重视对内部审计师的培训和职业生涯规划。同时,调查统计结果显示,由于有越来越年轻的内部审计师的参与,以及他们对信息技术和各种媒介的掌握和了解,也将新的技能引入内部审计工作中。 调查结果显示,被访者性别,以男性占主导地位,约有2/3,但在美国和加拿大,越来越趋于平衡。被访者女性占比最高的是欧洲和中亚地区,高达57%;占比最低的是中东地区,仅为22%。美国乔治亚州肯尼索州立大学会计学副教授、CBOK联席主席斯里达尔·罗摩莫缇先生认为,女性正在将从事内部审计职业视为一种好的选择,并且从业人数在不断增加,全球范围内内部审计职业性别构成正在发生变化。 教育情况 调查研究结果表明,同其他职业一样,人们越来越认识到内部审计师需要受过良好的教育,也认识到在面对各种挑战中内部审计师受教育程度的重要性。被访者中获得硕士学位的占比已从2006年的41%上升到今天的50%。具体如图1所示。尤瑞女士认为,教育意味着一种信誉,这种信誉来自于不断接受正规的教育、专业资格认证以及培训。当内部审计师和利益相关者坐在一起时,就需要具备良好的资质。高学历的增加,正说明内部审计师已经了解到利益相关者对他们的要求及期望。同时,被访者中获有内部审计学位的人数已从2006年的12%上升到今天的24%。在拉丁美洲和加勒比海地区,占比为63%,远远高于美国和加拿大4%的占比。研究者根据这种情况推断,内部审计专业在北美的大学中可能还不够普及。

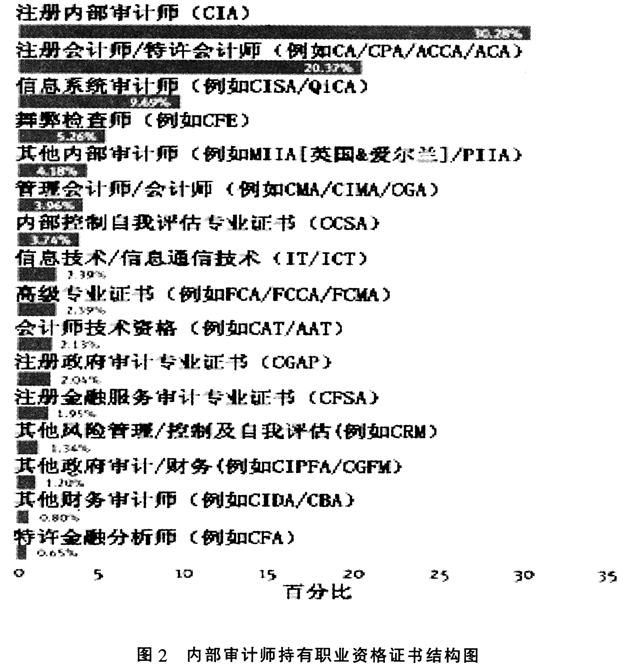

调查结果表明,除高学历外,内部审计师获取的资格证书也具有很高的价值。被访者中,超过30%取得注册内部审计师(CIA)职业资格证书,超过20%取得注册会计师、特许会计师职业资格证书,大约10%取得如注册信息系统审计师等职业资格证书。具体如图2所示。

员工编制 调查分析结果指出,由于经济衰退,许多内部审计机构进行了裁员,因此,几乎有50%的首席审计执行官希望在下一个5年增加内部审计师。调查结果表明,内部审计机构有43%保留了现有的人员数量,大约有8%计划缩减;对人员的优先选择,51%选择将组织内部人员补充到内部审计岗位;在招聘方式上,41%选择通过职业介绍所,39%采取企业推荐。2006年和2010年的调查结果显示,选择将组织内部人员补充到内部审计岗位的占比较高,这是因为内部员工更了解组织的经营情况、认同公司文化。