云南省图书馆机构用户,欢迎您!

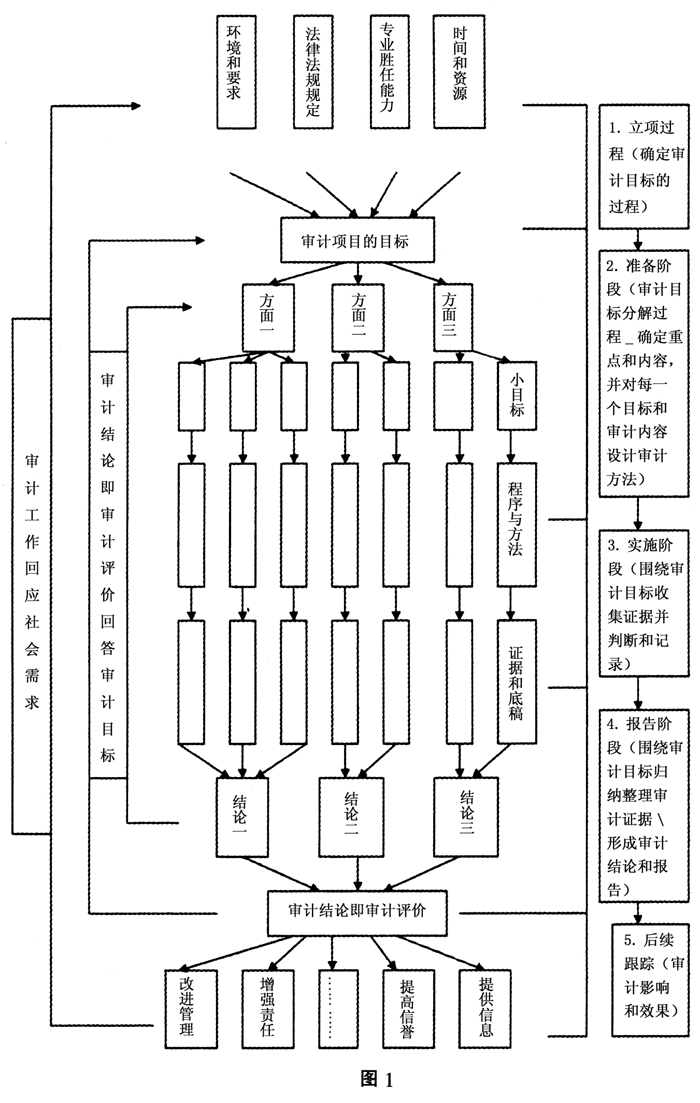

通过这个形状类似糖果的审计过程图可以看出,审计过程是以审计目标为核心的。选择审计项目阶段,主要解决为什么做这样一个审计项目和这个审计项目要达到的目标是什么。一般来说,审计项目一旦确定,审计的目标就确定了。而这个审计目标一经确定,便成为整个审计实施过程的核心。审计项目的准备或者计划阶段,就是要分解审计项目目标,并针对每个具体目标设计审计方法和途径。由于每个绩效审计项目的目标不同,审计目标的分解过程以及审计目标分解得是否科学,决定了绩效审计项目的成败。在现场审计阶段,审计人员主要是围绕审计目标,按照设计的审计程序和方法,有步骤地收集审计证据并进行判断和记录。在报告阶段,审计人员主要是围绕审计目标根据审计证据和底稿进行判断,形成审计结论和报告。审计人员形成最终审计结论的过程,就是审计人员逆着审计准备阶段分解审计目标的顺序,依据现场阶段收集的证据和记录的底稿进行层层归纳的过程。也就是说,审计人员针对每一个层次的目标(问题)得出结论,汇总下一个层次的结论回答上一个层次的目标(问题),逐步系统逻辑地归纳出回答总体的审计目标的总体审计结论(或者审计意见或者审计评价)。最后一个阶段,从审计主体角度讲是后续跟踪阶段,是审计产生影响、显现效果、表现价值的阶段。审计的作用或效果与社会需求相对应。 从上述对审计过程的分析可以看出,所谓的审计评价是审计人员分析归纳审计证据而得出结论的过程。审计人员通过什么方法收集哪些证据是由审计目标和根据审计目标确定的审计标准决定的,因此审计评价一定是回应审计目标的,也就是审计目标确定的需要通过收集证据证明的问题是什么,审计评价就是针对审计目标回答问题。 第二,绩效审计中的审计评价也要遵循国家审计准则的规定,在刚刚颁布的国家审计新准则中,对于审计评价的规定共有7条(第15、123、131、133、141、143和158条)。这些规定是: “第十五条审计人员应当恪守严格依法、正直坦诚、客观公正、勤勉尽责、保守秘密的基本审计职业道德。 …… …… …… 客观公正就是审计人员应当保持客观公正的立场和态度,以适当、充分的审计证据支持审计结论,实事求是地作出审计评价和处理审计发现的问题。 …… …… …… 第一百二十三条审计报告的内容主要包括: …… …… …… (四)审计评价意见,即根据不同的审计目标,以适当、充分的审计证据为基础发表的评价意见; …… …… …… 第一百三十一条审计组在起草审计报告前,应当讨论确定下列事项: …… …… …… (四)提出审计评价意见; 第一百三十三条审计组根据不同的审计目标,以审计认定的事实为基础,在防范审计风险的情况下,按照重要性原则,从真实性、合法性、效益性方面提出审计评价意见。 审计组应当只对所审计的事项发表审计评价意见。对审计过程中未涉及、审计证据不适当或者不充分、评价依据或者标准不明确以及超越审计职责范围的事项,不得发表审计评价意见。 …… …… …… 第一百四十一条 审计机关业务部门应当对下列事项进行复核,并提出书面复核意见: …… …… …… (六)审计评价、定性、处理处罚和移送处理意见是否恰当,适用法律法规和标准是否适当; …… …… …… 第一百四十三条 审理机构以审计实施方案为基础,重点关注审计实施的过程及结果,主要审理下列内容: …… …… …… (五)评价、定性、处理处罚意见是否恰当; …… …… …… 第一百五十八条 审计机关公布的审计和审计调查结果主要包括下列信息: …… …… …… (二)审计(调查)评价意见; …… …… ……” 上述关于审计评价的规定对于什么是审计评价和怎样进行审计评价做出了详细规定。可以概括为:审计评价是指根据不同的审计目标,以适当、充分的审计证据为基础发表的评价意见,它是审计报告的内容之一;审计评价意见的提出必须经过审计组集体讨论;作出审计评价时应当保持客观公正;审计评价意见应根据不同的审计目标,以审计认定的事实为基础,在防范审计风险的情况下,按照重要性原则,从真实性、合法性、效益性方面提出;审计组应当只对所审计的事项发表审计评价意见,对审计过程中未涉及、审计证据不适当或者不充分、评价依据或者标准不明确以及超越审计职责范围的事项,不得发表审计评价意见。绩效审计是目前审计机关开展的一种审计业务,毫无疑问,我们在实施绩效审计评价时,也一定要不折不扣地遵循这些要求。

通过这个形状类似糖果的审计过程图可以看出,审计过程是以审计目标为核心的。选择审计项目阶段,主要解决为什么做这样一个审计项目和这个审计项目要达到的目标是什么。一般来说,审计项目一旦确定,审计的目标就确定了。而这个审计目标一经确定,便成为整个审计实施过程的核心。审计项目的准备或者计划阶段,就是要分解审计项目目标,并针对每个具体目标设计审计方法和途径。由于每个绩效审计项目的目标不同,审计目标的分解过程以及审计目标分解得是否科学,决定了绩效审计项目的成败。在现场审计阶段,审计人员主要是围绕审计目标,按照设计的审计程序和方法,有步骤地收集审计证据并进行判断和记录。在报告阶段,审计人员主要是围绕审计目标根据审计证据和底稿进行判断,形成审计结论和报告。审计人员形成最终审计结论的过程,就是审计人员逆着审计准备阶段分解审计目标的顺序,依据现场阶段收集的证据和记录的底稿进行层层归纳的过程。也就是说,审计人员针对每一个层次的目标(问题)得出结论,汇总下一个层次的结论回答上一个层次的目标(问题),逐步系统逻辑地归纳出回答总体的审计目标的总体审计结论(或者审计意见或者审计评价)。最后一个阶段,从审计主体角度讲是后续跟踪阶段,是审计产生影响、显现效果、表现价值的阶段。审计的作用或效果与社会需求相对应。 从上述对审计过程的分析可以看出,所谓的审计评价是审计人员分析归纳审计证据而得出结论的过程。审计人员通过什么方法收集哪些证据是由审计目标和根据审计目标确定的审计标准决定的,因此审计评价一定是回应审计目标的,也就是审计目标确定的需要通过收集证据证明的问题是什么,审计评价就是针对审计目标回答问题。 第二,绩效审计中的审计评价也要遵循国家审计准则的规定,在刚刚颁布的国家审计新准则中,对于审计评价的规定共有7条(第15、123、131、133、141、143和158条)。这些规定是: “第十五条审计人员应当恪守严格依法、正直坦诚、客观公正、勤勉尽责、保守秘密的基本审计职业道德。 …… …… …… 客观公正就是审计人员应当保持客观公正的立场和态度,以适当、充分的审计证据支持审计结论,实事求是地作出审计评价和处理审计发现的问题。 …… …… …… 第一百二十三条审计报告的内容主要包括: …… …… …… (四)审计评价意见,即根据不同的审计目标,以适当、充分的审计证据为基础发表的评价意见; …… …… …… 第一百三十一条审计组在起草审计报告前,应当讨论确定下列事项: …… …… …… (四)提出审计评价意见; 第一百三十三条审计组根据不同的审计目标,以审计认定的事实为基础,在防范审计风险的情况下,按照重要性原则,从真实性、合法性、效益性方面提出审计评价意见。 审计组应当只对所审计的事项发表审计评价意见。对审计过程中未涉及、审计证据不适当或者不充分、评价依据或者标准不明确以及超越审计职责范围的事项,不得发表审计评价意见。 …… …… …… 第一百四十一条 审计机关业务部门应当对下列事项进行复核,并提出书面复核意见: …… …… …… (六)审计评价、定性、处理处罚和移送处理意见是否恰当,适用法律法规和标准是否适当; …… …… …… 第一百四十三条 审理机构以审计实施方案为基础,重点关注审计实施的过程及结果,主要审理下列内容: …… …… …… (五)评价、定性、处理处罚意见是否恰当; …… …… …… 第一百五十八条 审计机关公布的审计和审计调查结果主要包括下列信息: …… …… …… (二)审计(调查)评价意见; …… …… ……” 上述关于审计评价的规定对于什么是审计评价和怎样进行审计评价做出了详细规定。可以概括为:审计评价是指根据不同的审计目标,以适当、充分的审计证据为基础发表的评价意见,它是审计报告的内容之一;审计评价意见的提出必须经过审计组集体讨论;作出审计评价时应当保持客观公正;审计评价意见应根据不同的审计目标,以审计认定的事实为基础,在防范审计风险的情况下,按照重要性原则,从真实性、合法性、效益性方面提出;审计组应当只对所审计的事项发表审计评价意见,对审计过程中未涉及、审计证据不适当或者不充分、评价依据或者标准不明确以及超越审计职责范围的事项,不得发表审计评价意见。绩效审计是目前审计机关开展的一种审计业务,毫无疑问,我们在实施绩效审计评价时,也一定要不折不扣地遵循这些要求。