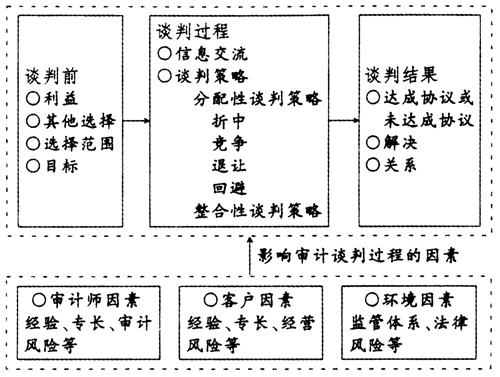

近年来在国外,审计师与客户之间的关系正逐渐受到监管层和学术界的关注,并展开了对审计谈判的研究。而我国鲜有针对审计谈判的研究,因此本文对国外相关文献做了简要概述,以使人们对审计谈判有所了解,并对未来的研究作出展望。 一、审计谈判的产生 谈判是人们或组织出于某种欲望和需求,彼此阐述自我意愿,协调相互关系,为了取得一致、达到目的所进行的语言交流活动,谈判涉及到各个领域。财务报告审计也离不开谈判。已审财务报告是审计师与审计客户(主要是管理层)之间谈判的最终结果,这一论断已逐渐成为学者们的共识。审计谈判是审计师与客户沟通的方式之一,审计师与客户之间的沟通贯穿于整个审计过程:签约阶段、制定审计计划阶段、实施审计阶段、出具审计报告阶段都会涉及到审计师与客户之间的沟通。Vivien Beattie等(2000)将审计师与管理层之间的沟通按程度不同分为简单的信息交流、讨论、为解决分歧而进行的必要的谈判。 可见,审计谈判的产生是为了解决审计师与客户之间有关财务报告的分歧。如通过谈判解决审计师提出的审计差异调整分歧、会计政策选择的分歧、财务报告披露的分歧、财务报表价值的分歧。分歧产生的主要原因在于:一是财务报表编制依据——会计准则的复杂性和不明确性,二是会计估计运用越来越广泛,特别是公允价值计量属性的运用等,这些都会涉及大量的主观判断。由于职业、知识、经验等背景不同使得审计师与管理层的判断存在差异,从而导致对某些会计处理或披露等事项存在较大的分歧。在出具审计报告前,这些分歧必须得到妥善解决,否则会导致双方利益受损,如客户得到保留审计意见,引发股价下跌,而审计师也可能会因失去客户而遭受损失,这是双方都不希望看到的结果。 要解决这些分歧,审计师和客户之间的谈判不可避免。Michael Gibbins等(2001)对93位具有十年以上实践经验的国际性会计公司的合伙人进行的问卷调查显示,审计谈判在审计过程中具有普遍性,67%的被调查者与其一半以上的客户进行过谈判,100%被调查者与其至少某些客户进行过谈判。谈判的问题涉及到重要的会计和披露等问题,而这些问题通常与一般公认会计原则(GAAP)中某些条款不够明确或是缺乏指导实务的条款有关。此外,审计师与客户在确定审计收费和审计范围时也会进行谈判。 二、审计谈判程序 Helen L.Brown等(2008)根据一般谈判文献中的谈判程序提出了审计师与客户之间的谈判程序分为三个阶段:谈判前、谈判过程、谈判结果。 审计谈判前,审计师需要对即将进行的谈判做准备。主要工作是确定谈判各方的利益、其他选择(双方未能达成协议的情况下其他可能的选择)、选择范围(能使双方达成协议的可选方案)及谈判目标。通过谈判前的工作可以对双方状况有清楚的了解,以使谈判结果达到最优。此外审计谈判前的工作还决定着谈判持续时间的长短,谈判是否最终能达成一致,以及谈判双方的关系,同时也为未来的谈判奠定了基调。 审计谈判过程实际是审计师与客户各自运用谈判策略不断地交换信息和意见的过程。根据一般的谈判文献,谈判策略大体可分为两类,即分配性谈判策略和整合性谈判策略。分配性谈判策略具体包括折中、竞争、退让、回避策略。分配性谈判策略的特点是,谈判参与者只注重自己的利益,各方都在努力地“讨价还价”,导致的谈判结果是一方或双方遭受损失,近似于“零和博弈”。例如,在收入确认方面,客户通常倾向于激进的处理方式,而审计师则倾向于保守。如果审计师接受客户的方式,结果是客户获得利益(盈利较高导致股价上涨),审计师则可能面临来自第三方的法律诉讼风险。在整合性谈判策略中,由于双方存在共同的利益,谈判双方需兼顾自己的利益和对方的利益,双方同时做出让步,结果是双方都能获得部分利益,从而创造双赢的局面。由于审计师和客户有着共同利益,如审计师的利益是在不违背职业道德的情况下出具令客户满意的审计意见从而得到客户的续聘以及获得客户的非审计服务项目;客户的利益是获得无保留意见,以吸引更多的资本或其他资源。因此双方利益有可能达成一致。因此,整合性谈判策略在审计谈判环境下是可行也是最优的谈判策略。审计师与客户谈判程序如下图所示:

谈判会产生不同的结果:谈判双方达成协议或未达成协议,产生新的解决方案,谈判双方的关系进一步加强或受损等。审计谈判结果对财务报告内容、审计师出具的审计意见、审计师与客户的业务关系产生影响。 谈判是在一定情境中进行,因此谈判过程和结果受多种因素综合影响,主要有:审计谈判环境,如监管体系、法律风险、谈判问题的复杂程度及其客观性等;审计师特征,如经验、专长、审计风险等;客户的特征,如经验、专长、经营风险等。 三、审计师谈判能力的影响因素 1.会计准则或指南。明晰的会计准则或指南在可供选择的会计政策中指明了更恰当的会计处理方法,这为审计师所选择的会计方法和会计问题的处理方式提供了依据。同时由于明确的准则或指南对某些会计问题的处理提出了建议或要求,从而限制了管理层的选择余地,因此明确的准则或指南成为审计师在谈判中的有力证据,增强了审计师的谈判能力,使得谈判结果倾向于审计师的预期。如果准则或指南不够明确,审计师则有可能接受管理层的会计处理或披露。例如,Trompeter(1994)研究发现,如果GAAP没有严格限制会计政策选择的范围,审计师就会提出激进的会计政策建议。Hack-enbrack等(1996)研究显示如果准则中的条款不明确,审计师就会借此支持管理层所需要的激进的或是保守的财务报告。