云南省图书馆机构用户,欢迎您!

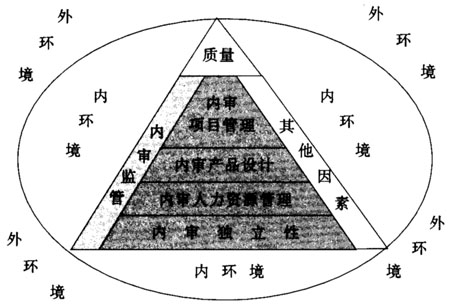

图1 内部审计质量控制体系要素图 高层管理者重视内部审计,就会注重内审机构的建设和内审人员的配备,重视内审业务的开展和审计结果的运用,相应的对内部审计质量的要求就会越高,成为提高内审质量的内在动力。 二、提高内部审计的独立性 审计学家劳伦斯·B·索耶曾说:“没有必要的职权,所有为提高、改善所作的宝贵的努力都是空想。”如果内部审计独立性差,审计范围就会受到很大限制,审计意见也难以落实,内审质量就难以提高。 内审独立性表现在两个方面:首先是内部审计工作报告级次,报告级次越高,内部审计的独立性越大;此外,独立性主要涉及内部审计组织机构设置问题,组织机构的独立性,对于内部审计能否有效的开展工作至关重要。内部审计独立性越高,审计的范围越广泛,审计遇到的阻力越小,审计意见也较易落实,为提高内部审计的质量打下基础。构建内部审计质量控制体系,提高内审机构的独立性是基础。 (一)提高内部审计的报告级次,成立审计委员会 在英国、美国和法国,大中型企业的董事会都设有“审计委员会”,是企业内部监督的上层决策机构,不负责企业的经营管理,只发挥监督作用,内部审计部门向审计委员会或董事会报告工作。内审部门具有很高的权威性,可以对企业任何部门和个人进行审计,甚至包括董事和董事长,对于审计报告中提出的意见和建议,被审计单位要在限期内予以实施。② 国外内部审计之所以能够取得较大的成绩,跟内部审计组织地位高、独立性和权威性强有着直接关系。我们应借鉴先进做法,加强审计委员会的建设,提高内审机构的组织地位,提高内部审计的独立性。此外,审计委员会有监督公司的内部审计制度及其实施情况的职责,相当于在组织内部设立了独立于内审部门之外的审计质量控制主体,对内部审计质量的管理意义重大,弥补了企业内部内审质量控制主体缺位的情况。 (二)加强内部审计机构的独立性 目前,很多事业单位并没有成立独立的内审机构,有的仅设立了专职甚至兼职审计,不能独立开展审计工作。机构上的不独立,造成了审计业务难以开展,审计意见难以落实,极大地影响了内部审计质量。因此,成立和财务部门、销售部门等评价的独立审计机构是构建内部审计质量控制体系的必要之举。 三、加强内审人力资源建设

图1 内部审计质量控制体系要素图 高层管理者重视内部审计,就会注重内审机构的建设和内审人员的配备,重视内审业务的开展和审计结果的运用,相应的对内部审计质量的要求就会越高,成为提高内审质量的内在动力。 二、提高内部审计的独立性 审计学家劳伦斯·B·索耶曾说:“没有必要的职权,所有为提高、改善所作的宝贵的努力都是空想。”如果内部审计独立性差,审计范围就会受到很大限制,审计意见也难以落实,内审质量就难以提高。 内审独立性表现在两个方面:首先是内部审计工作报告级次,报告级次越高,内部审计的独立性越大;此外,独立性主要涉及内部审计组织机构设置问题,组织机构的独立性,对于内部审计能否有效的开展工作至关重要。内部审计独立性越高,审计的范围越广泛,审计遇到的阻力越小,审计意见也较易落实,为提高内部审计的质量打下基础。构建内部审计质量控制体系,提高内审机构的独立性是基础。 (一)提高内部审计的报告级次,成立审计委员会 在英国、美国和法国,大中型企业的董事会都设有“审计委员会”,是企业内部监督的上层决策机构,不负责企业的经营管理,只发挥监督作用,内部审计部门向审计委员会或董事会报告工作。内审部门具有很高的权威性,可以对企业任何部门和个人进行审计,甚至包括董事和董事长,对于审计报告中提出的意见和建议,被审计单位要在限期内予以实施。② 国外内部审计之所以能够取得较大的成绩,跟内部审计组织地位高、独立性和权威性强有着直接关系。我们应借鉴先进做法,加强审计委员会的建设,提高内审机构的组织地位,提高内部审计的独立性。此外,审计委员会有监督公司的内部审计制度及其实施情况的职责,相当于在组织内部设立了独立于内审部门之外的审计质量控制主体,对内部审计质量的管理意义重大,弥补了企业内部内审质量控制主体缺位的情况。 (二)加强内部审计机构的独立性 目前,很多事业单位并没有成立独立的内审机构,有的仅设立了专职甚至兼职审计,不能独立开展审计工作。机构上的不独立,造成了审计业务难以开展,审计意见难以落实,极大地影响了内部审计质量。因此,成立和财务部门、销售部门等评价的独立审计机构是构建内部审计质量控制体系的必要之举。 三、加强内审人力资源建设