云南省图书馆机构用户,欢迎您!

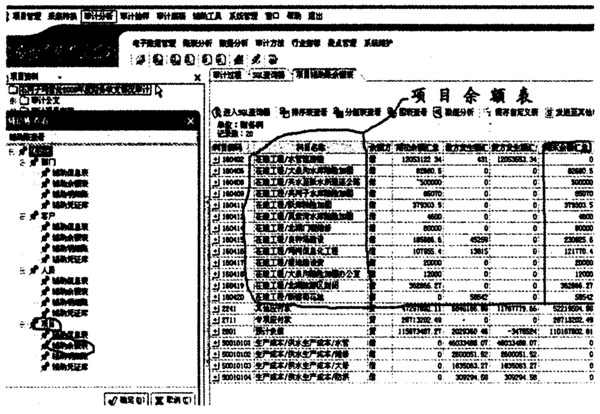

步骤二:利用上述AO电子账中的项目余额表,通过比照查看建造合同协议预算等资料,进行实地勘查、核对、盘点,对所列工程项目的真实性进一步核查。由此发现了疑点:某宾馆有实物在,但在建工程及固定资产明细账表中都没有此建筑物,是在账外还是在其他科目核算? 步骤三:询问后,得知该宾馆建造工程的核算与某单位财务科挂内部往来。利用AO平台继续追查“其他应收款-内部往来”部门为“某宾馆”的账。编制SQL语句查询,Select*From[辅助余额表]WHERE[科目编码]LIKE'1222'AND[部门编码]'50',查出该宾馆各月余额,结合辅助账中的部门余额,查实该宾馆“其他应收款—部分往来”账年末余额为3,691.15万元。 步骤四:该账目具体核算什么内容?编写SQL语句继续进行查询、分析:Select*From[凭证辅助明细表]WHERE[科目编码]LIKE'1222'AND[部门编码]='50',产生该明细账的自由表,通过审核明细表看到,具体为“宾馆用窗帘、床上用品及电费”等日常开支,再结合实地勘查,由此认定该宾馆已使用,对照合同及协议等资料,查出该宾馆已竣工3年且正在使用中,长期挂内部往来3,691.15万元,未入固定资产,未办理竣工决算。 对上述问题,责令某单位按照《企业会计准则》的规定,加强固定资产管理,对未结转的某宾馆进行财务调账。 二、利用AO审查往来账 1.审计成果:审查被审计单位往来款项中隐藏利润并长期挂账未清理4,437.34万元,资产负债不实。 2.审计思路:某单位是水利部门,在经营中有资源优势,隐藏利润的可能性很大。在审查会计报表时,看到报表中“其他应付款”及预计负债等负债类科目金额较大,联想到一般单位隐藏利润会在负债类科目做手脚,因此,将“其他应付款”及预计负债作为是否隐藏利润的重点审查对象。 3.审计方法及步骤: 步骤一:利用分析性符合的方法进行计算验证 在财务科账套中利用AO平台,点击“审计分析→账表分析→科目明细账审查”打开“科目余额表”,可以看到“其他应付款”和“预计负债”两个科目的余额数据较大,运用分析性复核方法计算差异变化率及在负债总额中所占的比重。经计算,两科目合计数年末与年初差异变化率仅为-0.36%,占资产负债表中负债总额84%,可以看出,年初年末数变动差异很小,但占负债总额的比重很大。由此初显该处隐藏利润,有意不清理往来账的可能性很大。 步骤二:利用AO“辅助账审查”功能进行审计 点击“审计分析→辅助账审查”,选择“辅助账→项目→辅助账余额表”,打开“其他应付款”项目余额表,由表中可看到很多项目明细年初年末数据一样,全年没有发生额。针对这种情况,对年初年末数据一样,本年度未发生业务的挂账项目进行查询分析。在此“项目余额表”界面中点击左上角“进入SQL查询器”编辑SQL语句查询,查询项目余额明细中年初与年末金额一致,本年度未发生业务的挂账明细项目,针对查询结果,“其他应付款”全年未发生变动的项目有119项,预计负债全年未发生变动的项目有36项,经逐项分析、询问、查证,发现很多项目名称都是截留的利润或无法支付的款项。 步骤三:追查以前年度,落实汇总最后金额 查出的结果是指多项目全年竟未发生一笔业务,这种负债挂账真实吗?是否就是这一年,还是多年截留有意不清理造成的呢?针对某单位的财务科账套进行追查至三年前的往来明细资料,逐一比对。经核实后,3年内未发生业务,而且名称编号一样,内容也一样有许多项目,经审计落实,SQL结果表中所挂的“其他应付款”及预计负债中的项目内容大多是罚款、捐款和无法支付的款项等,其三年以上至多年未清理数总计4,437.34万元,其中:挂“其他应收款”未及时清理548.89万元,挂“其他应付款”未及时清理1,421.23万元,挂预计负债未及时清理2,467.22万元。说明该单位隐藏利润且对往来账未按会计制度的规定进行年度清理,资产负债不实。对上述问题,责令该单位按照《会计法》规定予以纠正。

步骤二:利用上述AO电子账中的项目余额表,通过比照查看建造合同协议预算等资料,进行实地勘查、核对、盘点,对所列工程项目的真实性进一步核查。由此发现了疑点:某宾馆有实物在,但在建工程及固定资产明细账表中都没有此建筑物,是在账外还是在其他科目核算? 步骤三:询问后,得知该宾馆建造工程的核算与某单位财务科挂内部往来。利用AO平台继续追查“其他应收款-内部往来”部门为“某宾馆”的账。编制SQL语句查询,Select*From[辅助余额表]WHERE[科目编码]LIKE'1222'AND[部门编码]'50',查出该宾馆各月余额,结合辅助账中的部门余额,查实该宾馆“其他应收款—部分往来”账年末余额为3,691.15万元。 步骤四:该账目具体核算什么内容?编写SQL语句继续进行查询、分析:Select*From[凭证辅助明细表]WHERE[科目编码]LIKE'1222'AND[部门编码]='50',产生该明细账的自由表,通过审核明细表看到,具体为“宾馆用窗帘、床上用品及电费”等日常开支,再结合实地勘查,由此认定该宾馆已使用,对照合同及协议等资料,查出该宾馆已竣工3年且正在使用中,长期挂内部往来3,691.15万元,未入固定资产,未办理竣工决算。 对上述问题,责令某单位按照《企业会计准则》的规定,加强固定资产管理,对未结转的某宾馆进行财务调账。 二、利用AO审查往来账 1.审计成果:审查被审计单位往来款项中隐藏利润并长期挂账未清理4,437.34万元,资产负债不实。 2.审计思路:某单位是水利部门,在经营中有资源优势,隐藏利润的可能性很大。在审查会计报表时,看到报表中“其他应付款”及预计负债等负债类科目金额较大,联想到一般单位隐藏利润会在负债类科目做手脚,因此,将“其他应付款”及预计负债作为是否隐藏利润的重点审查对象。 3.审计方法及步骤: 步骤一:利用分析性符合的方法进行计算验证 在财务科账套中利用AO平台,点击“审计分析→账表分析→科目明细账审查”打开“科目余额表”,可以看到“其他应付款”和“预计负债”两个科目的余额数据较大,运用分析性复核方法计算差异变化率及在负债总额中所占的比重。经计算,两科目合计数年末与年初差异变化率仅为-0.36%,占资产负债表中负债总额84%,可以看出,年初年末数变动差异很小,但占负债总额的比重很大。由此初显该处隐藏利润,有意不清理往来账的可能性很大。 步骤二:利用AO“辅助账审查”功能进行审计 点击“审计分析→辅助账审查”,选择“辅助账→项目→辅助账余额表”,打开“其他应付款”项目余额表,由表中可看到很多项目明细年初年末数据一样,全年没有发生额。针对这种情况,对年初年末数据一样,本年度未发生业务的挂账项目进行查询分析。在此“项目余额表”界面中点击左上角“进入SQL查询器”编辑SQL语句查询,查询项目余额明细中年初与年末金额一致,本年度未发生业务的挂账明细项目,针对查询结果,“其他应付款”全年未发生变动的项目有119项,预计负债全年未发生变动的项目有36项,经逐项分析、询问、查证,发现很多项目名称都是截留的利润或无法支付的款项。 步骤三:追查以前年度,落实汇总最后金额 查出的结果是指多项目全年竟未发生一笔业务,这种负债挂账真实吗?是否就是这一年,还是多年截留有意不清理造成的呢?针对某单位的财务科账套进行追查至三年前的往来明细资料,逐一比对。经核实后,3年内未发生业务,而且名称编号一样,内容也一样有许多项目,经审计落实,SQL结果表中所挂的“其他应付款”及预计负债中的项目内容大多是罚款、捐款和无法支付的款项等,其三年以上至多年未清理数总计4,437.34万元,其中:挂“其他应收款”未及时清理548.89万元,挂“其他应付款”未及时清理1,421.23万元,挂预计负债未及时清理2,467.22万元。说明该单位隐藏利润且对往来账未按会计制度的规定进行年度清理,资产负债不实。对上述问题,责令该单位按照《会计法》规定予以纠正。