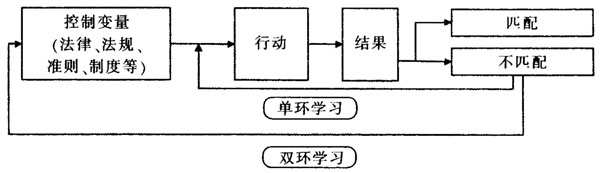

研究审计建设性作用的理论依据和相应提出国家审计制度安排创新的要求,无论对于审计本身的发展还是对于社会主义和谐社会的构建都具有十分重要的意义。本文首先回顾社会变革环境下中国国家审计功能及其演进,然后研究审计建设性作用的理论依据,在此基础上探讨基于组织学习的审计建设性功能制度安排创新。 一、社会变革环境下中国国家审计功能及其演进 在社会主义市场经济条件下,无论是国家审计、内部审计还是社会审计都具有经济监督、经济评价和经济鉴证的职能。但不同类型的审计对上述三项职能各有侧重,国家审计偏重经济监督、内部审计偏重经济评价、社会审计偏重经济鉴证。随着经济环境的变化,审计的功能、使命以及审计在经济生活中所扮演的角色也必将随之发生改变。改革开放初期,国家审计曾被视为“经济警察”,重监督,重查大案要案,反腐败,维护经济秩序。但是随着我国加入WTO,中国经济融入世界经济以及世界经济危机的影响,人们对审计提出了创新的社会需求。温家宝总理(2008)要求“审计机关要认真履行审计监督职责,进一步深化改革、完善制度,充分发挥审计监督的建设性作用”。审计发挥建设性作用,就是要以十七大报告提出的我国未来经济社会发展大局和深化国有企业的改革和发展为战略目标,从完善机制、体制和制度等层面入手,提出具有前瞻性、高质量、可行的审计意见和建议,全面发挥审计“免疫系统”功能。近年来,国家审计通过所发现的各种问题,开始重视揭露其中存在的体制缺陷或制度漏洞,进一步促进制度的改革创新,并取得了初步的成功。不过,这些实践探索属于尝试性的,在理论上,还未能就审计制度安排如何兼顾批判性与建设性要求做出系统阐释,所以有必要深化这方面的研究,为审计建设性功能的制度安排奠定坚实的理论基础。 二、审计建设性作用的理论依据 (一)组织学习理论 对“组织学习”的关注最早可追溯到March Simon(1958)的研究。“组织学习”的概念由Argvris和Schon于1978年正式提出,随后在西方管理领域引起了强烈的反响,成为国内外学术界研究的热点问题。由于组织学习理论的复杂性,使理论界对其概念的认识存在一定的差异,没有达成共识。Argvris和Schon(1978)认为,组织学习是指发现错误,并通过重新建构组织的使用理论而加以改正的过程。Hedberg(1981)认为,组织学习源于组织与所处环境间的互动与适应状况,包括组织被动性地调整自身以适应现实的环境和组织主动运用相关知识来化解与现实环境的冲突。Argyris和Schon(1997)认为组织学习是一个发现问题,找到解决方法,采用解决方案,调整方案实施效果的过程。我国的学者陈国权(2004)提出,组织学习是指组织不断努力改变或重新设计自身以适应不断变化的环境的过程,是组织创新的过程。总之,组织学习是组织通过学习适应不断变化的环境的过程。目前学者们从多种视角对组织学习的概念、具体过程、推动力等做了大量研究,积累了丰硕的理论研究成果,不少学者都据此对组织学习的方式进行了分类,其中最有代表性的是Argvris和Schon所提出的分类方式:单环学习(Singleloop Learning)和双环学习(Double-loop Learning)。 1.单环学习。 在组织学习过程中,当组织利用目前的政策解决发现的问题或环境的机遇时,如果达到预期的目标,则组织学习的过程表现为“单环学习”,这时组织原有行为规范将继续在组织运营中发挥作用(Argyris和Schon,2002),即“知道如何做”,是一种维持学习,主要是来发现并纠正错误(Fulmer和Keys,1998)。在错误得到了纠正之后,组织依旧执行当前的政策和目标。单环学习是对组织常规程序的改良,不会改变组织活动的基本性质,是一种较低水平的学习(原献学,2007),单环学习适合于惯例、重复性工作,有助于完成日常工作(Argyris,2002)。 2.双环学习。 当组织发现问题和环境机遇,对现存的政策和目标产生疑问时,这时组织学习的过程就表现为“双环学习”,组织需要对原有假设进行修改(Argyris和Schon,2002),即“知道为何这样做”,是对个体或组织行为的正确与否进行反思,实质上就是改变认知模式(Fulmer和Keys,1998)。组织不仅可以检测和改正错误,还进一步对现存的规范、程序、政策和目标进行质疑和调整。双环学习也包括对组织常规程序和条例的合理修正,是较高水平的学习。双环学习要根据外界环境的变化来调整企业的目标、规范,使组织目标能更好地反应外界的要求(原献学,2007),更多地与复杂、非程序的问题相关,并确保组织在今后会有更大的变化,是组织发展的需要(Argyris,2002)。对审计机关和审计人员来说仅仅关注单环学习,就会在无形中变成现状的奴隶,因此研究双环学习非常重要(Argyris,1972)。中环学习和双环学习示意图(Argvris,2002),如下所示:

(二)契约经济学理论 契约治理的思想源远流长,我们可以追溯到古希腊的柏拉图、亚里士多德的契约正义论。契约一词强调了契约的平等、自由和公平的缔结原则。现代契约理论直到20世纪70年代以后才在经济学家的广泛参与下,确立起基本的理论框架。威廉姆森和张五常用契约经济学理论分析了企业的性质和企业组织形式的契约原因,为现代契约理论做出了开创性贡献。Baron等(1984)认为股东与经理人员之间的契约包含审计。张立民(2002)认为契约经济学对社会经济现象和制度的深刻剖析,为我们认识审计发展的内在规律,搞好审计制度建设,提供了重要的理论依据。冯均科(2004)认为审计同经济责任与生俱来,因契约产生而产生,因契约的发展而发展。审计功能随着审计报告作为“公共物品”的外部性而放大,对维护社会发展中的相关产权关系的稳定与和谐发挥了重要作用。