云南省图书馆机构用户,欢迎您!

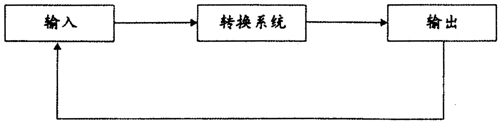

图1 内部审计绩效的系统要素功能转换 (一)输入 输入通常表现为树立“大审计”理念、掌握信息资源、健全制度、人际沟通、创新审计技术和方法、培养优秀人才等。树立“大审计”的理念要以服务于组织管理和发展大局为出发点和立足点,统筹利用各方面的审计资源,兼顾微观审计效果与宏观审计效应的统一,实现审计信息及成果的充分共享,要拓展内部审计领域实现内部审计转型,促进内部审计从以真实、合规为主要内容的财务收支审计,转向以内部控制和风险管理为导向的管理审计和效益审计。由“检查系统”转向“免疫系统”,由查错纠弊向完善内部控制和防范经营风险转变,由单纯监督向监督与服务并重转变,由财务控制向业务控制和信息系统控制转变,由注重结果、重在治标向注重过程、重在治本转变,由手工操作为主向利用计算机、网络信息技术为主转变。 1、要掌握信息资源。就是注重信息收集,通过对信息作出定位分析,为组织管理者提供真实、可靠、及时的内部经营管理信息和外部市场的变化情况,为管理者提供决策参考促进组织在风险环境中找到利润增长点,体现在哪里存在风险,内部审计就跟进到哪里。 2、要健全制度。包括管理层要管理和支持内部审计工作,建立健全规章制度并严格执行规章制度。 3、要具备良好的人际沟通。包括与管理层的沟通、与被审计单位的沟通、与各相关部门的沟通、与外部机构的沟通以及内部审计人员之间的沟通。 4、要创新审计技术和方法。包括借助计算机和网络进行辅助审计的同时,进行技术和方法的创新;在财务审计上推广运用审计管理信息系统(AMIS),利用局域网建立信息传递系统。 5、要培养优秀人才。包括审计人员要树立敬业精神、创新精神和团队精神;审计人员要掌握专业技能、,管理技能和业务技能;审计人员要培养质量意识、风险意识和竞争意识。 投入是产出的第一推动力,投入要素的质量和投入过程的质量决定产出的效率和效益。 (二)系统功能转换 输入是系统环境设定的,一般难以调控,而系统功能转换则是人为设置的,具有可调控性。因此,系统功能转换便成了竞争焦点。加强系统内部各要素的合理配置,促进系统功能转换,是整体系统功能进一步优化、提高内部审计绩效的重要途径。 (三)输出 系统输出是系统活动的产物,是输入端和系统运行的反馈机制。系统运行结果及输入端要素功能状况往往决定着输出的质量。所以,通过输出端的负反馈机制运行,引发对最终输出结果的关注,有助于人们正确认识提高内部审计的绩效,并以此重新调整系统输入和内部活动,改善内部审计绩效系统的管理,达到系统要素功能的优化。 (四)负反馈 一个新的系统结构、模式、形态开始总是弱小的。通过正反馈机制,系统结构、模式、形态等自我放大、生长发育,但正反馈机制常常导致系统结构不稳定,系统功能发生变化;而通过负反馈机制,系统的结构、模式、形态等会不断地自我调节,在一定程度下整体系统会保持相对稳定;只有在正、负反馈机制适当结合时,才能实现系统自我组织的可持续发展。有序和熵值最小是系统均衡的标志之一,无序混乱的要素经过整合输入,通过“黑箱”或“白箱”输出为有序的理想状态,并通过负反馈机制来调整这一过程直到令人满意为止。因此,内部审计绩效系统必须建立起负反馈机制,控制和约束发展速度和规模,使之达到并保持稳定有序的状态。 (五)系统的层次 系统作为信息和能量的转化场所,提高内部审计绩效,发挥内部审计“免疫系统”的功能。通过系统自身的机制运行将输入端的能量和信息转化,经过输入形成输出产品,最终体现为高效的内部审计,发挥最优作用。系统通常表现为内部审计的生产系统和制度提供两个层次。 1、生产系统。其输入要素主要是在该系统中抓好审计项目计划管理,审计立项要体现“大审计”和“增加价值”等理念。抓好审前准备工作,根据审计目标有针对性地大量收集审计资料,制订审前调查方案,分析调查重大变化的合理性,寻找内部控制的薄弱环节,找出审计重点,制定有针对性的审计实施方案。抓好审计的过程控制,组成优势互补的团队,并合理分工,团结合作。审计人员要敢于发现问题,善于解决问题,有针对性地提出建设性的意见和建议,从而提升审计价值。做好审计项目复核工作,采取项目审计人员、主审、审计组长和部门负责人层层复核的方法,防止出现问题不清、定性不准,建议针对性不强等情况。通过人或软件的智能消耗,将输入要素进行合理配置,经系统的能量转换,成为可控的输出要素。

图1 内部审计绩效的系统要素功能转换 (一)输入 输入通常表现为树立“大审计”理念、掌握信息资源、健全制度、人际沟通、创新审计技术和方法、培养优秀人才等。树立“大审计”的理念要以服务于组织管理和发展大局为出发点和立足点,统筹利用各方面的审计资源,兼顾微观审计效果与宏观审计效应的统一,实现审计信息及成果的充分共享,要拓展内部审计领域实现内部审计转型,促进内部审计从以真实、合规为主要内容的财务收支审计,转向以内部控制和风险管理为导向的管理审计和效益审计。由“检查系统”转向“免疫系统”,由查错纠弊向完善内部控制和防范经营风险转变,由单纯监督向监督与服务并重转变,由财务控制向业务控制和信息系统控制转变,由注重结果、重在治标向注重过程、重在治本转变,由手工操作为主向利用计算机、网络信息技术为主转变。 1、要掌握信息资源。就是注重信息收集,通过对信息作出定位分析,为组织管理者提供真实、可靠、及时的内部经营管理信息和外部市场的变化情况,为管理者提供决策参考促进组织在风险环境中找到利润增长点,体现在哪里存在风险,内部审计就跟进到哪里。 2、要健全制度。包括管理层要管理和支持内部审计工作,建立健全规章制度并严格执行规章制度。 3、要具备良好的人际沟通。包括与管理层的沟通、与被审计单位的沟通、与各相关部门的沟通、与外部机构的沟通以及内部审计人员之间的沟通。 4、要创新审计技术和方法。包括借助计算机和网络进行辅助审计的同时,进行技术和方法的创新;在财务审计上推广运用审计管理信息系统(AMIS),利用局域网建立信息传递系统。 5、要培养优秀人才。包括审计人员要树立敬业精神、创新精神和团队精神;审计人员要掌握专业技能、,管理技能和业务技能;审计人员要培养质量意识、风险意识和竞争意识。 投入是产出的第一推动力,投入要素的质量和投入过程的质量决定产出的效率和效益。 (二)系统功能转换 输入是系统环境设定的,一般难以调控,而系统功能转换则是人为设置的,具有可调控性。因此,系统功能转换便成了竞争焦点。加强系统内部各要素的合理配置,促进系统功能转换,是整体系统功能进一步优化、提高内部审计绩效的重要途径。 (三)输出 系统输出是系统活动的产物,是输入端和系统运行的反馈机制。系统运行结果及输入端要素功能状况往往决定着输出的质量。所以,通过输出端的负反馈机制运行,引发对最终输出结果的关注,有助于人们正确认识提高内部审计的绩效,并以此重新调整系统输入和内部活动,改善内部审计绩效系统的管理,达到系统要素功能的优化。 (四)负反馈 一个新的系统结构、模式、形态开始总是弱小的。通过正反馈机制,系统结构、模式、形态等自我放大、生长发育,但正反馈机制常常导致系统结构不稳定,系统功能发生变化;而通过负反馈机制,系统的结构、模式、形态等会不断地自我调节,在一定程度下整体系统会保持相对稳定;只有在正、负反馈机制适当结合时,才能实现系统自我组织的可持续发展。有序和熵值最小是系统均衡的标志之一,无序混乱的要素经过整合输入,通过“黑箱”或“白箱”输出为有序的理想状态,并通过负反馈机制来调整这一过程直到令人满意为止。因此,内部审计绩效系统必须建立起负反馈机制,控制和约束发展速度和规模,使之达到并保持稳定有序的状态。 (五)系统的层次 系统作为信息和能量的转化场所,提高内部审计绩效,发挥内部审计“免疫系统”的功能。通过系统自身的机制运行将输入端的能量和信息转化,经过输入形成输出产品,最终体现为高效的内部审计,发挥最优作用。系统通常表现为内部审计的生产系统和制度提供两个层次。 1、生产系统。其输入要素主要是在该系统中抓好审计项目计划管理,审计立项要体现“大审计”和“增加价值”等理念。抓好审前准备工作,根据审计目标有针对性地大量收集审计资料,制订审前调查方案,分析调查重大变化的合理性,寻找内部控制的薄弱环节,找出审计重点,制定有针对性的审计实施方案。抓好审计的过程控制,组成优势互补的团队,并合理分工,团结合作。审计人员要敢于发现问题,善于解决问题,有针对性地提出建设性的意见和建议,从而提升审计价值。做好审计项目复核工作,采取项目审计人员、主审、审计组长和部门负责人层层复核的方法,防止出现问题不清、定性不准,建议针对性不强等情况。通过人或软件的智能消耗,将输入要素进行合理配置,经系统的能量转换,成为可控的输出要素。