云南省图书馆机构用户,欢迎您!

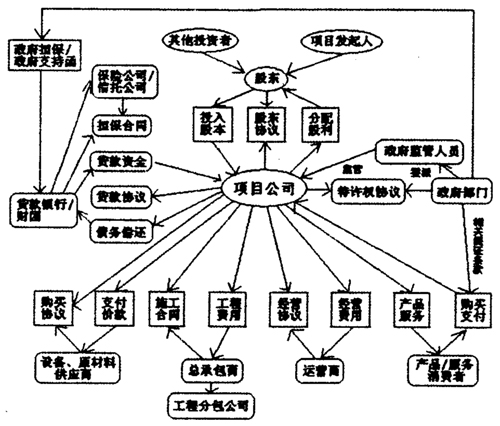

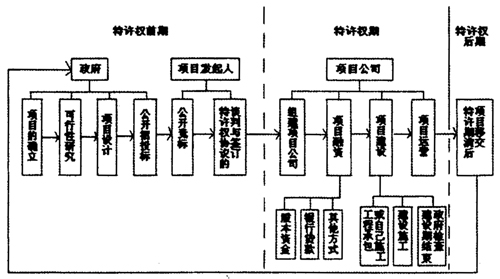

图1 BOT项目公司组建的一般流程 (二)BOT模式项目公司风险分析 BOT项目公司面临多重风险,可以从不同角度对其归纳。下面从参与方和运营两个角度归纳并分析。 1、参与方角度。由图1可知,BOT模式项目公司有多个参与方,并且由于在项目公司的职责不同,各方所承担的风险也有所不同。(1)项目发起人。项目发起人作为BOT模式项目公司的实际投资者和主要承办者,通过项目的投资活动和经营活动,获得投资收益,通过组织项目融资,实现投资项目的综合目标要求。它通过股权协议在项目公司建立主导地位,其目标函数是实现其投资收益的最大化。项目发起人作为股东,几乎要承受项目公司所面对的所有风险,主要有政治风险、利率风险、通货膨胀风险、不能完工风险、市场风险、技术风险以及运营管理风险;此外,还要分担法律风险、外汇风险、不可抗力风险等。(2)政府。政府通过特许权协议确立其最终所有者的地位,在特许权前期,政府确定BOT项目的执行程序,对项目进行宏观管理;在特许权期满后,提供满足社会要求的产品或服务。政府作为公共基础设施的管理者,目标函数是项目的社会效益最大化,因此,主要面对的风险是政治风险、法律风险、外汇风险;此外,还要面对不能完工风险、延迟完工风险、成本超支风险等。(3)贷款银行。贷款银行依据贷款协议向项目公司提供贷款,通常是BOT项目的主要出资人,BOT项目的负债率很高,一般在70%~90%,目标函数是贷款偿还和利率,面对的主要风险是不能完工风险、利率风险和通货膨胀风险;此外,还可能要分担外汇风险、不可抗力风险、市场风险等。(4)供应商。供应商依据供货协议,向项目公司提供专用设备及原材料,供应商的目标函数是货款收入最大化,面对的主要风险是原材料、能源涨价或中断,还有信用风险。(5)承包商。承包商通过工程承包协议成为项目承建者,负责项目设计与施工建设,目标函数是利益最大化,面对的主要风险是延迟完工风险、成本超支风险、技术风险以及信用风险。(6)运营商。运营商依据运营维护协议成为项目运营商,负责项目日常运营和维护,目标函数是从运营收入中获取收益,面对的主要风险是政治风险、运营管理风险、技术风险等。(7)消费者。消费者依据购买协议购买产品、消费服务,目标函数是获得价格适当质量满意的产品和服务,面对的主要风险是质量风险、利率风险等。 2、运营角度。从图2可见,项目公司有很长一个运营链,在这个运营链条的各个环节中,经常出现的一种风险是道德风险。所谓道德风险,依据《新帕尔格雷夫经济学大辞典(第二卷)》(第588~589页)解释,是指从事经济活动的人在最大限度地增进自身效用时做出不利于他人的行动。道德风险分为隐藏信息的道德风险和隐藏行动的道德风险,隐藏信息的道德风险是指无法获取状态信息而引发的道德风险问题,隐藏行动的道德风险是指由于无法观察行为主体所采取的行为而产生的道德风险。由于项目公司有众多的参与方,存在多个委托代理关系,所以,道德风险在项目公司中是很普遍的一种行为,并且有不同的表现。(1)项目发起人。在特许权前期,项目发起人为了在政府招标中获胜,就可能存在隐藏自身融资能力、完工能力、技术能力、运营管理能力等不足的道德风险,极力装饰自己的强大。在特许权期,为了获得最大私利,在融资阶段、建设阶段、运营阶段,项目发起人就可能与其他股东合谋采取有利于自己但不利于项目本身行为,从而滋生出隐藏行为的道德风险。如在融资期,项目投资人故意夸大项目工程盈利性骗取更多的贷款,将多余贷款转作他用;在建设期,项目投资者有意减少工程施工投入资金、有意变更贷款使用途径、与施工单位合谋降低建设质量;在建设期结束质量检查时,隐瞒工程存在的质量问题,或者与检查人员合谋隐藏公司的质量问题;在运营期,减少运营维护资金的投入、不按期偿还贷款、虚报运营成本等。(2)供货商。为了谋取自身利益最大化,从项目公司中获得供货协议,会有意隐藏自己的供货能力或者供货的质量,夸大自己的能力或美化自己的产品,骗取供货权利;供货时,则可能降低供货产品的质量、延期产品供货等。(3)政府。为了政绩,为了GDP,故意向公众夸大拟建项目的经济效益和社会效益,隐藏项目本身可能对环境影响的信息;一旦工程出现问题,为了减轻自己的职责,则故意欺瞒公众、欺瞒消费者,发布不实的信息等,或者延迟采取行动、行动失措等。

图1 BOT项目公司组建的一般流程 (二)BOT模式项目公司风险分析 BOT项目公司面临多重风险,可以从不同角度对其归纳。下面从参与方和运营两个角度归纳并分析。 1、参与方角度。由图1可知,BOT模式项目公司有多个参与方,并且由于在项目公司的职责不同,各方所承担的风险也有所不同。(1)项目发起人。项目发起人作为BOT模式项目公司的实际投资者和主要承办者,通过项目的投资活动和经营活动,获得投资收益,通过组织项目融资,实现投资项目的综合目标要求。它通过股权协议在项目公司建立主导地位,其目标函数是实现其投资收益的最大化。项目发起人作为股东,几乎要承受项目公司所面对的所有风险,主要有政治风险、利率风险、通货膨胀风险、不能完工风险、市场风险、技术风险以及运营管理风险;此外,还要分担法律风险、外汇风险、不可抗力风险等。(2)政府。政府通过特许权协议确立其最终所有者的地位,在特许权前期,政府确定BOT项目的执行程序,对项目进行宏观管理;在特许权期满后,提供满足社会要求的产品或服务。政府作为公共基础设施的管理者,目标函数是项目的社会效益最大化,因此,主要面对的风险是政治风险、法律风险、外汇风险;此外,还要面对不能完工风险、延迟完工风险、成本超支风险等。(3)贷款银行。贷款银行依据贷款协议向项目公司提供贷款,通常是BOT项目的主要出资人,BOT项目的负债率很高,一般在70%~90%,目标函数是贷款偿还和利率,面对的主要风险是不能完工风险、利率风险和通货膨胀风险;此外,还可能要分担外汇风险、不可抗力风险、市场风险等。(4)供应商。供应商依据供货协议,向项目公司提供专用设备及原材料,供应商的目标函数是货款收入最大化,面对的主要风险是原材料、能源涨价或中断,还有信用风险。(5)承包商。承包商通过工程承包协议成为项目承建者,负责项目设计与施工建设,目标函数是利益最大化,面对的主要风险是延迟完工风险、成本超支风险、技术风险以及信用风险。(6)运营商。运营商依据运营维护协议成为项目运营商,负责项目日常运营和维护,目标函数是从运营收入中获取收益,面对的主要风险是政治风险、运营管理风险、技术风险等。(7)消费者。消费者依据购买协议购买产品、消费服务,目标函数是获得价格适当质量满意的产品和服务,面对的主要风险是质量风险、利率风险等。 2、运营角度。从图2可见,项目公司有很长一个运营链,在这个运营链条的各个环节中,经常出现的一种风险是道德风险。所谓道德风险,依据《新帕尔格雷夫经济学大辞典(第二卷)》(第588~589页)解释,是指从事经济活动的人在最大限度地增进自身效用时做出不利于他人的行动。道德风险分为隐藏信息的道德风险和隐藏行动的道德风险,隐藏信息的道德风险是指无法获取状态信息而引发的道德风险问题,隐藏行动的道德风险是指由于无法观察行为主体所采取的行为而产生的道德风险。由于项目公司有众多的参与方,存在多个委托代理关系,所以,道德风险在项目公司中是很普遍的一种行为,并且有不同的表现。(1)项目发起人。在特许权前期,项目发起人为了在政府招标中获胜,就可能存在隐藏自身融资能力、完工能力、技术能力、运营管理能力等不足的道德风险,极力装饰自己的强大。在特许权期,为了获得最大私利,在融资阶段、建设阶段、运营阶段,项目发起人就可能与其他股东合谋采取有利于自己但不利于项目本身行为,从而滋生出隐藏行为的道德风险。如在融资期,项目投资人故意夸大项目工程盈利性骗取更多的贷款,将多余贷款转作他用;在建设期,项目投资者有意减少工程施工投入资金、有意变更贷款使用途径、与施工单位合谋降低建设质量;在建设期结束质量检查时,隐瞒工程存在的质量问题,或者与检查人员合谋隐藏公司的质量问题;在运营期,减少运营维护资金的投入、不按期偿还贷款、虚报运营成本等。(2)供货商。为了谋取自身利益最大化,从项目公司中获得供货协议,会有意隐藏自己的供货能力或者供货的质量,夸大自己的能力或美化自己的产品,骗取供货权利;供货时,则可能降低供货产品的质量、延期产品供货等。(3)政府。为了政绩,为了GDP,故意向公众夸大拟建项目的经济效益和社会效益,隐藏项目本身可能对环境影响的信息;一旦工程出现问题,为了减轻自己的职责,则故意欺瞒公众、欺瞒消费者,发布不实的信息等,或者延迟采取行动、行动失措等。  图2 BOT项目的运作流程 二、BOT项目公司内部审计模式构建 (一)理论基础 BOT模式项目公司涉及多个利益攸关方(如政府、承包商等)、存在多个委托代理关系(如政府与BOT项目公司、贷款银行与BOT项目公司等)、存在多种风险(如技术风险、市场风险等),而且具有长期性和复杂性,这就需要统筹考虑利益方的利益、代理关系以及均衡各种风险。因此,BOT模式项目公司内部审计模式的构建应基于如下理论。

图2 BOT项目的运作流程 二、BOT项目公司内部审计模式构建 (一)理论基础 BOT模式项目公司涉及多个利益攸关方(如政府、承包商等)、存在多个委托代理关系(如政府与BOT项目公司、贷款银行与BOT项目公司等)、存在多种风险(如技术风险、市场风险等),而且具有长期性和复杂性,这就需要统筹考虑利益方的利益、代理关系以及均衡各种风险。因此,BOT模式项目公司内部审计模式的构建应基于如下理论。