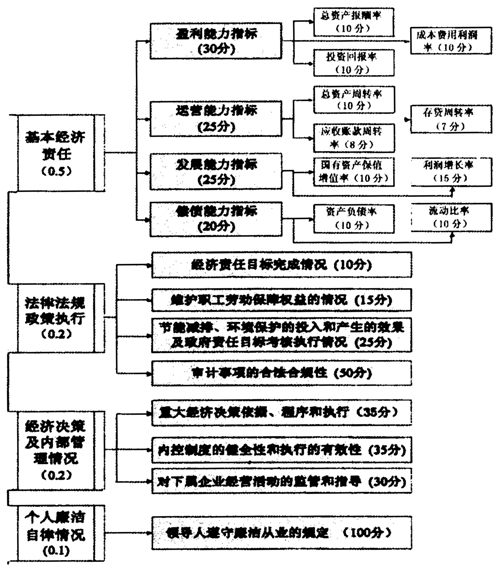

国有企业领导人员经济责任审计评价体系,即以国家相关法律、法规和政策为依据,以明确的审计内容为基础,以一定的原则为指导,构建评价指标体系,并根据获取的审计证据,参考评价标准来进行评分,从而实现对国有企业领导人员任期经济责任客观、公正的评价。本文从设计指标、确定指标权重和分值、选取评价标准三个方面,探讨如何构建国有及国有控股企业领导人员经济责任审计评价体系。 设计评价指标体系 经济责任评价立足于审计评价的范围和内容,评价体系围绕国有企业领导人员的职责和权利,采取定性与定量相结合的方式,从基本经济责任、法律法规政策执行、重大经济决策及内部管理情况和个人廉洁自律情况四个方面构建了四个一级评价指标。 基本经济责任指标。从财务管理的角度衡量企业的财务状况和经营成果,并将其具体分解为反映企业盈利能力、运营能力、发展能力和偿债能力四个二级指标。这四个二级指标能反映企业的共性,具有普遍的适用性。但由于企业的行业、规模、所处区域等的不同,为了让评价指标体系更具有针对性和反映企业的个性,在上述四个二级指标下又设置三级指标库。在具体评价某一企业时,根据企业的实际情况选取适合于该企业的三级指标来进行评价。一是盈利能力评价通过资本及资产报酬水平、成本费用控制水平和经营现金流量状况等方面的三级指标,综合反映企业的投入产出水平及盈利质量。二是运营能力评价通过资产周转速度、资产运行状态、资产结构以及资产有效性等方面的三级指标,综合反映企业所占用经济资源的利用效率、资产管理水平和资产安全性。三是发展能力评价通过销售增长、资本积累等方面的三级指标,综合反映企业的经营增长水平及发展潜力。四是偿债能力评价通过综合反映债务负担水平、资产负债结构的三级指标,评价企业就目前的经营利润和财务政策的使用能否保证按期足额偿还短期或长期债务。三级指标库中都是比较常用的财务指标,在具体的审计项目中,审计人员从指标库中选择符合该企业特征的具体指标来进行评价。 法律法规政策执行模块。主要针对领导人员所在单位的经营活动应该遵守的国家有关财经法律法规和相关的政策,以及完成上级主管部门下达的任务和交办事项的情况。主要采用四个指标来评价:一是经济责任目标完成情况。主要评价国资委等上级主管部门下达的经营目标完成情况,根据完成的程度来进行评分。二是维护职工合法利益情况。评价企业对职工劳动权益的保障程度,企业是否依法为职工缴纳“五险一金”等,缴纳的金额是否符合规定。三是节能减排、环境保护的投入和产生的效果及政府责任目标考核执行情况。评价企业是否按照国家相关规定采取了环境保护和节能减排的措施,以及相关资金投入使用及所产生的效果;同时,政府相关部门对企业在节能减排和环境保护方面有目标责任考核的,则评价考核目标的执行情况。四是审计事项的合法合规性。评价被审计单位在经营活动中是否遵守了相关的法律法规制度。若存在违法违规事实,数额有多大、情节是否严重等。具体评分时要根据问题的数量、性质、所涉及金额的大小和领导对问题所应承担的责任属性。具体而言,评分时还需根据领导人员应负的责任大小扣除相应的分值,即直接责任扣分多一些,管理责任次之,领导责任扣分最少。

图1 国有企业领导人员评价指标体系 经济决策及内部管理情况指标。主要评价企业从决策层面到执行层面企业内部管理制度的建立和执行的有效性,以及对所投资企业经营活动的监管和指导。具体而言,有以下三个指标:一是重大经济决策依据、程序和执行。评价企业是否建立了科学、有效的决策依据;决策程序是否清晰透明,是否实行了集体决策;对关于企业发展战略、改制重组、产权转让、对外投资、融资、对外担保、资产处置、大宗物资采购、重大工程建设项目和大额资金运作等重要事项的决策依据、程序和执行的情况和效果。二是内控制度的健全性和执行的有效性。评价企业的内部管理制度是否健全、执行是否到位,内部监督控制制度是否有效,是否具有激励和惩罚制度。三是对下属企业经营活动的监管和指导情况。评价企业对下属企业的经营活动的指导、监督和管理,通过延伸审计下属企业来反映企业投资以后对下属企业的管理控制情况。 个人廉洁自律情况模块。主要考核领导遵守廉洁纪律规定情况;要评价其个人收入、财产情况,职务消费,享受单位的福利和待遇,配偶、子女及直接关系人需要说明的情况以及领导人员应遵守的廉洁从业相关规定的情况。 确定各一级指标的权重和二、三级指标的分值 各指标权重和分值的确定是评价指标体系的关键。笔者通过咨询专家、参考国资委等对国有企业经营者业绩考核的管理办法,以及在工作实践中的摸索,将评价指标分配了权重和分值,并选取了几个有代表性的三级指标作为例证,设计出了国有企业领导人员经济责任审计评价的指标体系。如图1: 选取评价标准,根据取得的证据进行评分 审计评价标准是衡量和判断审计对象履职情况和企业经营效益高低的尺度,是评价人员据以评分的参考标准。具体而言,对于财务类指标,评价标准可以采用责任目标法(以任期经济责任目标为标准,即以主管部门下达的经济责任总目标或者各年度计划目标为标准,将指标计算结果与其比较来评价经济责任履行情况)、历史参照法(以前任水平或者是评价期的前一年度水平值为标准,将指标计算结果与其比较后进行评价)、地区行业水平法(按照本地区同行业的先进水平为标准,将指标计算结果比较后进行评价)、理论值法(以理论研究的目标值作为标准,将指标计算结果比较后进行评价)。