云南省图书馆机构用户,欢迎您!

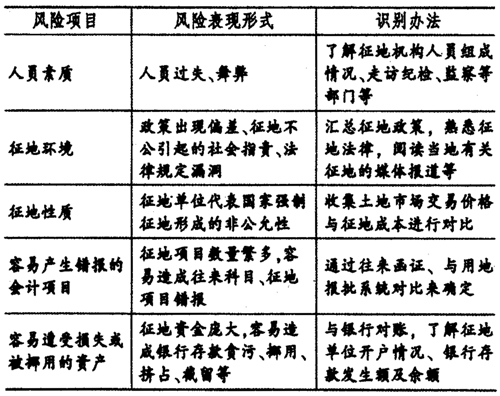

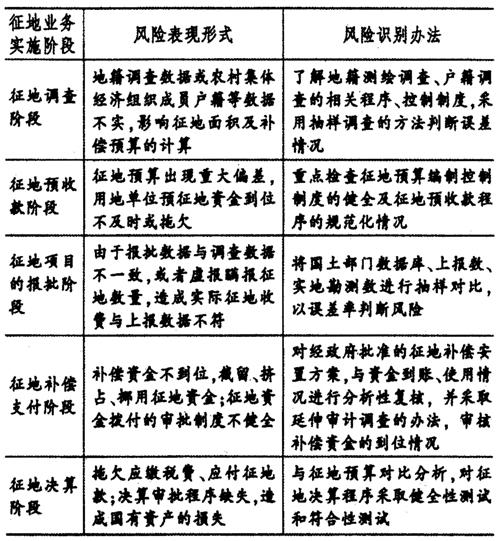

表1表明,我们可以采用不同的方法识别固有风险产生的各种类型,这就为下一步的风险评估打下了良好的基础。但要注意的是,固有风险类型只是给我们提供了一个思路,重要的是要保证足够的检查范围,取得完整的数据记录,建立可行的固有风险识别程序,这样才能保证风险识别的正确性。 2.征地资金的内部控制风险。征地资金的内部控制风险识别,是基于COSO内部控制框架来进行的,它由控制环境、风险评估、内部控制活动、信息与沟通、监督五要素构成,其关键在于识别征地流程控制缺陷所产生的舞弊问题。征地资金管理的内部控制风险识别详见表2: 由表2可见,征地业务实施过程中,每个阶段的风险表现各不相同。因此,采用的风险识别手段也应有所区别。 二、征地资金风险导向审计中的风险评估 仅仅识别征地资金的固有风险和内部控制风险尚不够,还应该进行审计风险的评估。 1.审计风险评估的前提。在进行征地资金风险导向审计的风险评估之前应做好以下几个工作:一是确定审计风险可接受程度。考虑到征地资金管理的复杂性,一般按偏高一些将审计风险可接受的程度定为5%。二是确定固有风险、控制风险评估等级分类及与此对应的系数范围,如,固有风险等级分为高、中、低三个等级,与此对应的系数水平分别为60%、50%、40%,控制风险等级分为不可依赖、高、中、低四个等级,与此对应的系数水平分别为100%、80%、50%、20%。三是确定评估模型。检查风险=审计风险/(固有风险×控制风险),检查风险的确定是下一步进行控制测试和实质性测试的依据。 表2 征地资金管理内部控制风险识别

表1表明,我们可以采用不同的方法识别固有风险产生的各种类型,这就为下一步的风险评估打下了良好的基础。但要注意的是,固有风险类型只是给我们提供了一个思路,重要的是要保证足够的检查范围,取得完整的数据记录,建立可行的固有风险识别程序,这样才能保证风险识别的正确性。 2.征地资金的内部控制风险。征地资金的内部控制风险识别,是基于COSO内部控制框架来进行的,它由控制环境、风险评估、内部控制活动、信息与沟通、监督五要素构成,其关键在于识别征地流程控制缺陷所产生的舞弊问题。征地资金管理的内部控制风险识别详见表2: 由表2可见,征地业务实施过程中,每个阶段的风险表现各不相同。因此,采用的风险识别手段也应有所区别。 二、征地资金风险导向审计中的风险评估 仅仅识别征地资金的固有风险和内部控制风险尚不够,还应该进行审计风险的评估。 1.审计风险评估的前提。在进行征地资金风险导向审计的风险评估之前应做好以下几个工作:一是确定审计风险可接受程度。考虑到征地资金管理的复杂性,一般按偏高一些将审计风险可接受的程度定为5%。二是确定固有风险、控制风险评估等级分类及与此对应的系数范围,如,固有风险等级分为高、中、低三个等级,与此对应的系数水平分别为60%、50%、40%,控制风险等级分为不可依赖、高、中、低四个等级,与此对应的系数水平分别为100%、80%、50%、20%。三是确定评估模型。检查风险=审计风险/(固有风险×控制风险),检查风险的确定是下一步进行控制测试和实质性测试的依据。 表2 征地资金管理内部控制风险识别  表3 固有风险和控制风险评估的分类

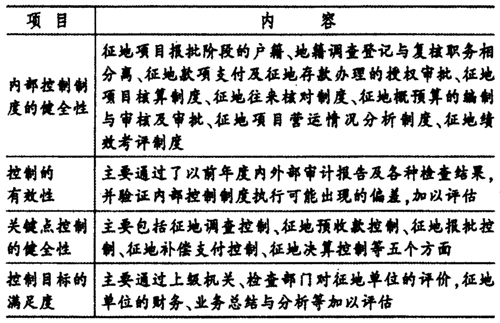

表3 固有风险和控制风险评估的分类  2.固有风险和控制风险评估的分类与权重。对固有风险的评估可以按前面分类中人员素质、征地环境、征地性质、征地项目及往来核算的差错率、征地资金的核对符合率五个方面加以计算,设定权重分别为:20%、10%、10%、30%、30%,其中,后两项对固有风险的评估影响较大。 根据征地资金管理状况,对控制风险的评估可以按被审计单位相关内部控制制度的健全性、有效性、关键控制环节和控制目标四个方面进行评价,权重分别为:30%、40%、20%、10%。各个方面的分类明细及评估依据见表3: 3.风险导向审计中的风险评估应处理好的几个关系。为确保对征地资金风险管理的评估结果与实际情况相符,做到审计资源利用的最大化。风险评估分析应做到四个结合: (1)宏观与微观相结合。审计应着眼于保障征地目标,切实维护被征地农民的利益,以此指导对征地流程各个阶段的审计风险评估,重点关注资金流向、地籍及人口数据的真实性等这些事关宏观目标实现的领域。 (2)过去与现在相结合。一方面,我们应当关注征地内部控制制度过去与现在的一致性,如不一致则可认为审计风险程度偏高,抽取的样本数应充分考虑各阶段的变化。另一方面,要观察征地管理的变化趋势,如:查看历年的审计、检查情况资料,问题是否越来越少,甚至没有问题?整改是否及时到位?一般来讲,审计风险与此呈正比例关系。 (3)局部与个别相结合。征地业务资金量大、项目多、往来涉及面广,如果全面审计必定要动用大量的审计资源,况且效果未必理想,因此开展风险导向审计尤为必要。审计中抽取的评估样本数应充分考虑到项目的绝对规模、项目对整个审计的重要性及评估结果的代表性。同时,应注意将个别样本的评估结果反推到局部是否可行、合理、一致。 (4)财务指标与业务指标相结合。财务指标与业务指标有着密切的关联性,是相辅相成的,如:征地项目数量、面积增加必然会使得预收征地款增加及补偿支出增加,而控制风险同样会加大;如果财务指标风险评估结果与业务指标风险评估结果不一致,则说明这两项指标中有一项存在欺骗性,应注意采取必要的识别办法重新进行评估。

2.固有风险和控制风险评估的分类与权重。对固有风险的评估可以按前面分类中人员素质、征地环境、征地性质、征地项目及往来核算的差错率、征地资金的核对符合率五个方面加以计算,设定权重分别为:20%、10%、10%、30%、30%,其中,后两项对固有风险的评估影响较大。 根据征地资金管理状况,对控制风险的评估可以按被审计单位相关内部控制制度的健全性、有效性、关键控制环节和控制目标四个方面进行评价,权重分别为:30%、40%、20%、10%。各个方面的分类明细及评估依据见表3: 3.风险导向审计中的风险评估应处理好的几个关系。为确保对征地资金风险管理的评估结果与实际情况相符,做到审计资源利用的最大化。风险评估分析应做到四个结合: (1)宏观与微观相结合。审计应着眼于保障征地目标,切实维护被征地农民的利益,以此指导对征地流程各个阶段的审计风险评估,重点关注资金流向、地籍及人口数据的真实性等这些事关宏观目标实现的领域。 (2)过去与现在相结合。一方面,我们应当关注征地内部控制制度过去与现在的一致性,如不一致则可认为审计风险程度偏高,抽取的样本数应充分考虑各阶段的变化。另一方面,要观察征地管理的变化趋势,如:查看历年的审计、检查情况资料,问题是否越来越少,甚至没有问题?整改是否及时到位?一般来讲,审计风险与此呈正比例关系。 (3)局部与个别相结合。征地业务资金量大、项目多、往来涉及面广,如果全面审计必定要动用大量的审计资源,况且效果未必理想,因此开展风险导向审计尤为必要。审计中抽取的评估样本数应充分考虑到项目的绝对规模、项目对整个审计的重要性及评估结果的代表性。同时,应注意将个别样本的评估结果反推到局部是否可行、合理、一致。 (4)财务指标与业务指标相结合。财务指标与业务指标有着密切的关联性,是相辅相成的,如:征地项目数量、面积增加必然会使得预收征地款增加及补偿支出增加,而控制风险同样会加大;如果财务指标风险评估结果与业务指标风险评估结果不一致,则说明这两项指标中有一项存在欺骗性,应注意采取必要的识别办法重新进行评估。