云南省图书馆机构用户,欢迎您!

制定内外审计互动、融合机制 在群体心理学中,人们把群体中两个或以上的个体通过相互作用而彼此影响从而联合起来产生增力的现象,称之为耦合效应,也称之为互动效应,或联动效应。个体之间耦合的越紧密,联动的作用就越大。融合则是将多种现存技术结合起来,创造出比原有技术更强大的新技术,形成新的技术能力,包括内容融合和传输技术融合两方面。 外部审计和内部审计之间,它们之间有共同的审计对象,其终极目标相一致均服务于被审计客户的。从耦合①概念来看,内外部审计之间不但存在内容耦合、公共耦合、外部耦合和数据耦合,而且耦合度呈强势,而且随着我国内部控制审计业务的不断推进和内部控制审计报告的不断公开,内外部审计模块之间的耦合、融合度会进一步增强。但在现实中,我们对内部审计和外部审计的普遍认识,还是停留在外部审计以监督、鉴证为主,内部审计以审核企业内部控制为主的层面;相互之间的耦合、互动也是集中于内部控制方面,具体在外部审计了解、评估被审计客户内部控制的设计、运行时,这仅仅是内容上的部分耦合。所以,事务所应制定内外部审计互动和融合机制,一方面发挥外部审计经验丰富、思路敏捷和方式、方法科学的优势,另一方面发挥内部审计对业务流程清晰、知根知底的优势,让内外部审计之间相互联动并融合起来,发挥审计的最大功效,保证管理审计目标的实现。 (1)要在两者间增加相互信任和依赖的稳定性,使耦合范围逐步扩大。即外部审计不能替代内部审计的职责,外部人员对被审计客户管理层保持高度的忠诚度,外部审计要恪守被审计客户的内部商业秘密等。 (2)建立外部内部控制审计中内审人员的参与机制、配合机制。要求内审人员全过程跟进,并与内部审计人员的培训计划相协调发挥功能作用,目的是持续改进企业的管理。 (3)建立内审外包的审核机制。这里所说的内部审计外包并不意味着外包所有与内部审计相关的业务,也不意味着内部审计部门丧失审计职能和内部审计人员的撤离,而是选择性地外包,需要审核。 (4)建立内部审计质量责任追究制度。这里所说的外包,也并不是一成不变的外包,而是特殊时期、特殊业务的外包。对于内部审计来说目的是通过和外部审计机构的合作来学习和借鉴对方优势;对于外部审计来说,既是业务拓展的一部分也是为更进一步了解被审计客户内部控制情况的最好契机。为了达到以上外包的目标,也使内部审计更近一步发挥其功能,建立内部审计质量责任追究的制度是十分有必要的。

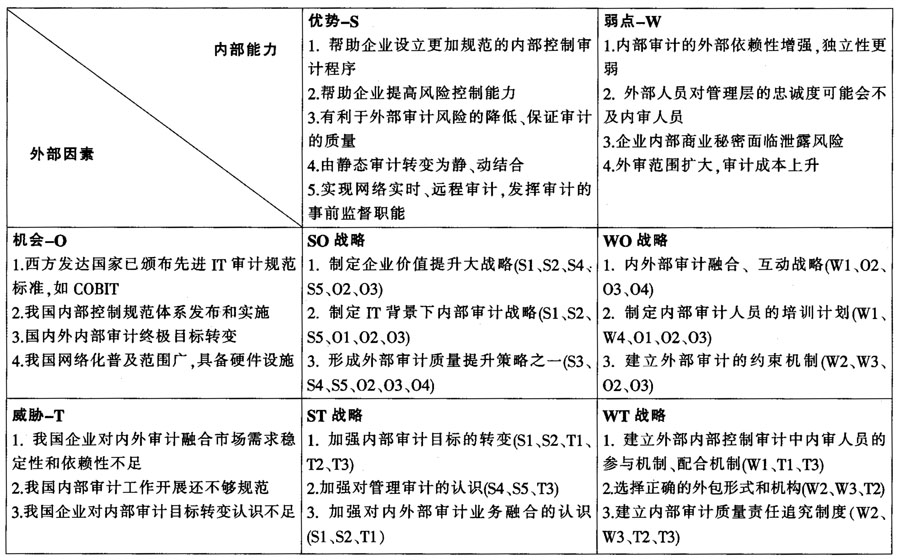

制定内外审计互动、融合机制 在群体心理学中,人们把群体中两个或以上的个体通过相互作用而彼此影响从而联合起来产生增力的现象,称之为耦合效应,也称之为互动效应,或联动效应。个体之间耦合的越紧密,联动的作用就越大。融合则是将多种现存技术结合起来,创造出比原有技术更强大的新技术,形成新的技术能力,包括内容融合和传输技术融合两方面。 外部审计和内部审计之间,它们之间有共同的审计对象,其终极目标相一致均服务于被审计客户的。从耦合①概念来看,内外部审计之间不但存在内容耦合、公共耦合、外部耦合和数据耦合,而且耦合度呈强势,而且随着我国内部控制审计业务的不断推进和内部控制审计报告的不断公开,内外部审计模块之间的耦合、融合度会进一步增强。但在现实中,我们对内部审计和外部审计的普遍认识,还是停留在外部审计以监督、鉴证为主,内部审计以审核企业内部控制为主的层面;相互之间的耦合、互动也是集中于内部控制方面,具体在外部审计了解、评估被审计客户内部控制的设计、运行时,这仅仅是内容上的部分耦合。所以,事务所应制定内外部审计互动和融合机制,一方面发挥外部审计经验丰富、思路敏捷和方式、方法科学的优势,另一方面发挥内部审计对业务流程清晰、知根知底的优势,让内外部审计之间相互联动并融合起来,发挥审计的最大功效,保证管理审计目标的实现。 (1)要在两者间增加相互信任和依赖的稳定性,使耦合范围逐步扩大。即外部审计不能替代内部审计的职责,外部人员对被审计客户管理层保持高度的忠诚度,外部审计要恪守被审计客户的内部商业秘密等。 (2)建立外部内部控制审计中内审人员的参与机制、配合机制。要求内审人员全过程跟进,并与内部审计人员的培训计划相协调发挥功能作用,目的是持续改进企业的管理。 (3)建立内审外包的审核机制。这里所说的内部审计外包并不意味着外包所有与内部审计相关的业务,也不意味着内部审计部门丧失审计职能和内部审计人员的撤离,而是选择性地外包,需要审核。 (4)建立内部审计质量责任追究制度。这里所说的外包,也并不是一成不变的外包,而是特殊时期、特殊业务的外包。对于内部审计来说目的是通过和外部审计机构的合作来学习和借鉴对方优势;对于外部审计来说,既是业务拓展的一部分也是为更进一步了解被审计客户内部控制情况的最好契机。为了达到以上外包的目标,也使内部审计更近一步发挥其功能,建立内部审计质量责任追究的制度是十分有必要的。