云南省图书馆机构用户,欢迎您!

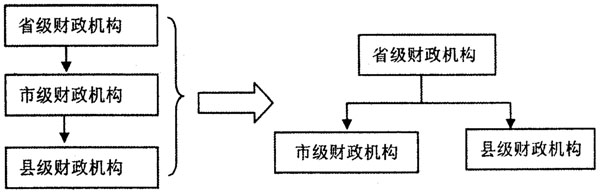

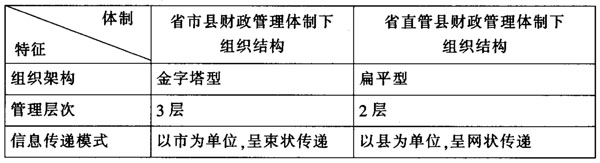

图1:财政组织机构变化模型 表1:两种财政管理体制的特点和比较

图1:财政组织机构变化模型 表1:两种财政管理体制的特点和比较  二、财政管理体制“扁平化”改革后审计工作的难点问题 (一)信息不对称,影响审计工作有效性的发挥 一是县级财政预决算资料报送渠道不畅,时效性较差。县级财政实行“扁平化”管理后,县财政主要报表由市财政统一编制,而省财政又不直接向市财政所在地审计部门报送报表,县财政的报表需待市财政编制并反馈给省财政后才能向市级审计部门报送,这一过程环节较多,时间较长,报表资料时效性较差。同时有的虽然指定市财政负责辖区各县市区报表的汇总和报送工作,但也仅限于数据的汇总,而没有相应的文字分析说明,而且市级财政往往不对报表数据的准确性、真实性和完整性负责,不利于市级审计部门对县级财政进行及时监督。 二是县级财政业务资料档案异地保管,省级审计部门同级审延伸审计时调阅资料比较困难。以湖南省为例,面积21万平方公里,下辖14个市(州),95个县(市、区)。这次财政省直管县改革,除湘西自治州、长沙县、望城县和市辖区不纳入省直管范围,其余的全省13个市所辖的79个县(市)全部纳入财政省直管县。如再加上14个市(州),省直接管辖的行政区域将达93个,这还不包括市所辖城区和州所辖县(市)。财政“扁平化”改革后,县市财政管理体制将直接与省财政联系,由省里直接核定收入计划,下达财政资金,进行资金调度,办理财政结算,县市的收入化解与债务还贷也直接和省里办理,但其账簿、凭证、业务档案主要集中在县财政部门,给省级审计部门的日常审计和调阅资料带来许多不便。 三是审计者与被审计者之间的情况沟通和信息交流渠道不够顺畅。由于资金调度集中在省财政,以及省财政对县财政有关政策法规和审计信息的传导推动不力等原因,客观上使市级审计部门对县财政资金缺乏全面的、系统的了解和把握。县级财政不仅缺乏与审计部门进行情况沟通、信息交流的主动性和积极性,而且对市级审计部门反馈的审计意见不给予足够的重视,甚至对审计部门要了解的情况和咨询的问题“一问三不知”,或以种种理由把“问题”推给省财政,在一定程度上影响“上审下”工作质量和工作效率。 四是审计部门“横向”之间缺乏有效的工作协调机制。省财政已经实行“扁平化”,而审计部门还停留在传统行政体制的审计模式,各地审计部门在各自监管区域内“独立作战”,难免对“扁平化”财政一些业务和环节的监管存在“真空”,在一定程度上也影响了“同级审”、“上审下”工作有效性的发挥。 (二)基层审计干部队伍素质与财政“扁平化”改革后对审计工作的要求还存在较大差距 1、审计理念陈旧,对大财政审计格局理念认识不足、实践不够。一是对审计范围要由单一的预算收支审计向全部政府性资金收支转变,对一般预算资金、非税收入、各类基金、政府债务等认识不足;二是对财政管理体制“扁平化”财政资金管理的具体做法不甚了解,没有正确处理审计工作“有所为”与“有所不为”的关系,习惯于传统的财政审计和单纯的合规性审计的思维、手段和方式。 2、知识更新缓慢,缺乏全部政府性资金审计知识和经验。县级财政“扁平化”改革,带来了一系列新的问题,而基层审计人员大部分缺乏从事财政业务的经历和经验,加之接受系统的审计业务培训机会较少,知识结构单一,知识更新缓慢,审计能力提高不快,未能完全适应新时期“扁平化”财政管理体制下财政审计工作需要。 3、部分基层审计人员责任意识不强,依法审计执行不到位。有的基层审计人员因为长期在一地生活和工作,与被审计对象彼此熟悉而拉不下“面子”,对县财政违反财经纪律行为往往“查而不处”,对其财政工作中的风险隐患也是泛泛而谈,对县委领导和其他有关人员履职责任追究督促不到位,影响“属地审计”工作有效性的发挥。 4、审计人员数量相对不足。 三、构建财政审计大格局,深化财政审计 财政管理体制的“扁平化”不断推进,需要通过构建财政审计大格局的实践,积极改进财政审计的组织方式、管理方法和审计内容,进而推动公共财政制度的不断完善,促进财政管理水平提高。构建财政审计大格局,就是从完整的财政范围出发,在同一审计机关内部以及不同层级审计机关之间,对财政审计在确定一定时期具体审计目标、制定年度项目计划、编制各相关项目审计方案、现场审计实施组织协调、审计成果报告和信息利用等审计全过程进行统筹安排的审计组织和管理方式。

二、财政管理体制“扁平化”改革后审计工作的难点问题 (一)信息不对称,影响审计工作有效性的发挥 一是县级财政预决算资料报送渠道不畅,时效性较差。县级财政实行“扁平化”管理后,县财政主要报表由市财政统一编制,而省财政又不直接向市财政所在地审计部门报送报表,县财政的报表需待市财政编制并反馈给省财政后才能向市级审计部门报送,这一过程环节较多,时间较长,报表资料时效性较差。同时有的虽然指定市财政负责辖区各县市区报表的汇总和报送工作,但也仅限于数据的汇总,而没有相应的文字分析说明,而且市级财政往往不对报表数据的准确性、真实性和完整性负责,不利于市级审计部门对县级财政进行及时监督。 二是县级财政业务资料档案异地保管,省级审计部门同级审延伸审计时调阅资料比较困难。以湖南省为例,面积21万平方公里,下辖14个市(州),95个县(市、区)。这次财政省直管县改革,除湘西自治州、长沙县、望城县和市辖区不纳入省直管范围,其余的全省13个市所辖的79个县(市)全部纳入财政省直管县。如再加上14个市(州),省直接管辖的行政区域将达93个,这还不包括市所辖城区和州所辖县(市)。财政“扁平化”改革后,县市财政管理体制将直接与省财政联系,由省里直接核定收入计划,下达财政资金,进行资金调度,办理财政结算,县市的收入化解与债务还贷也直接和省里办理,但其账簿、凭证、业务档案主要集中在县财政部门,给省级审计部门的日常审计和调阅资料带来许多不便。 三是审计者与被审计者之间的情况沟通和信息交流渠道不够顺畅。由于资金调度集中在省财政,以及省财政对县财政有关政策法规和审计信息的传导推动不力等原因,客观上使市级审计部门对县财政资金缺乏全面的、系统的了解和把握。县级财政不仅缺乏与审计部门进行情况沟通、信息交流的主动性和积极性,而且对市级审计部门反馈的审计意见不给予足够的重视,甚至对审计部门要了解的情况和咨询的问题“一问三不知”,或以种种理由把“问题”推给省财政,在一定程度上影响“上审下”工作质量和工作效率。 四是审计部门“横向”之间缺乏有效的工作协调机制。省财政已经实行“扁平化”,而审计部门还停留在传统行政体制的审计模式,各地审计部门在各自监管区域内“独立作战”,难免对“扁平化”财政一些业务和环节的监管存在“真空”,在一定程度上也影响了“同级审”、“上审下”工作有效性的发挥。 (二)基层审计干部队伍素质与财政“扁平化”改革后对审计工作的要求还存在较大差距 1、审计理念陈旧,对大财政审计格局理念认识不足、实践不够。一是对审计范围要由单一的预算收支审计向全部政府性资金收支转变,对一般预算资金、非税收入、各类基金、政府债务等认识不足;二是对财政管理体制“扁平化”财政资金管理的具体做法不甚了解,没有正确处理审计工作“有所为”与“有所不为”的关系,习惯于传统的财政审计和单纯的合规性审计的思维、手段和方式。 2、知识更新缓慢,缺乏全部政府性资金审计知识和经验。县级财政“扁平化”改革,带来了一系列新的问题,而基层审计人员大部分缺乏从事财政业务的经历和经验,加之接受系统的审计业务培训机会较少,知识结构单一,知识更新缓慢,审计能力提高不快,未能完全适应新时期“扁平化”财政管理体制下财政审计工作需要。 3、部分基层审计人员责任意识不强,依法审计执行不到位。有的基层审计人员因为长期在一地生活和工作,与被审计对象彼此熟悉而拉不下“面子”,对县财政违反财经纪律行为往往“查而不处”,对其财政工作中的风险隐患也是泛泛而谈,对县委领导和其他有关人员履职责任追究督促不到位,影响“属地审计”工作有效性的发挥。 4、审计人员数量相对不足。 三、构建财政审计大格局,深化财政审计 财政管理体制的“扁平化”不断推进,需要通过构建财政审计大格局的实践,积极改进财政审计的组织方式、管理方法和审计内容,进而推动公共财政制度的不断完善,促进财政管理水平提高。构建财政审计大格局,就是从完整的财政范围出发,在同一审计机关内部以及不同层级审计机关之间,对财政审计在确定一定时期具体审计目标、制定年度项目计划、编制各相关项目审计方案、现场审计实施组织协调、审计成果报告和信息利用等审计全过程进行统筹安排的审计组织和管理方式。