云南省图书馆机构用户,欢迎您!

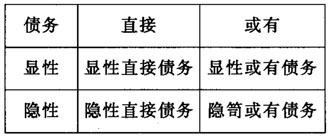

(1)显性直接债务。即会计学意义上的政府债务,在分级财政体制框架下,地方政府担负提供地方性公共产品的重要职责,它构成了传统财政债务分析的主体,其主要内容包括:各级政府的协议借款和发行的债券;应支未支的法定支出;法定公务员养老金等。 (2)隐性直接债务。主要涉及法律没有规定的社会保障计划和未来公共项目再融资,它常常作为对政府支出政策的推定结果而在长期中发生。地方政府往往出于社会公平、社会稳定、公众期望等因素考虑,承担这类债务。主要包括:公共投资项目未来的经常性支出:非法定的未来公共养老金;非法定的其他社会保障计划;非法定的未来医疗保健融资等。 (3)显性或有债务。主要是由于地方政府出于弥补资本市场存在的信息不对称缺陷、社会公平等经济社会方面的客观需要提供担保所引起,由担保方式自身特性所决定。主要包括:上级政府对下级政府债务的担保;政府对公共或私人部门债务所提供的担保,如政府对银行、国际金融组织贷款提供的担保;对政策性贷款的担保,如学生贷款、农业贷款等;政府提供的贸易和汇率担保;政府保险体系,如政策性农业保险等。 (4)隐性或有债务。政府运用公共资源充当最后支付人角色,应对和化解系统性公共风险。主要包括:下级政府对于非担保债务的违约;公共部门对非担保债务的违约;政府保险体系之外的金融危机成本;国有部门改制等过程中的债务清理;非担保社会保障基金的破产;中央银行可能出现的负的净值或者不能履行职责;自然灾害等突发公共事件等。 2.财政部对政府性债务的界定。财政部在《2009年地方政府性债务报表填报说明》中,将地方政府性债务定义为“地方政府(含政府部门和机构)、经费补助事业单位、融资平台公司等直接借入、拖欠或因提供担保、回购等信用支持,因公益性项目(含公益性基础设施项目)建设形成的债务。其中,因直接借入、拖欠形成的债务为直接债务;因提供担保形成的债务为担保债务(不含政府虽然通过回购等信用支持担保,但已计入融资平台公司等债务人直接债务的部分)”。 根据财政部的界定口径,地方政府性直接债务包括:财政部门举借的地方政府债券、国债转贷、外债转贷、农业综合开发贷款,以及政府部门和机构、经费补助事业单位、融资平台公司等为公益性项目举借的银行贷款、发行的企业债券等;地方政府性担保债务包括上述举债主体为公益性项目举借债务提供担保的债务(不含已计入直接债务的部分)。 二、地方政府性债务审计实践

(1)显性直接债务。即会计学意义上的政府债务,在分级财政体制框架下,地方政府担负提供地方性公共产品的重要职责,它构成了传统财政债务分析的主体,其主要内容包括:各级政府的协议借款和发行的债券;应支未支的法定支出;法定公务员养老金等。 (2)隐性直接债务。主要涉及法律没有规定的社会保障计划和未来公共项目再融资,它常常作为对政府支出政策的推定结果而在长期中发生。地方政府往往出于社会公平、社会稳定、公众期望等因素考虑,承担这类债务。主要包括:公共投资项目未来的经常性支出:非法定的未来公共养老金;非法定的其他社会保障计划;非法定的未来医疗保健融资等。 (3)显性或有债务。主要是由于地方政府出于弥补资本市场存在的信息不对称缺陷、社会公平等经济社会方面的客观需要提供担保所引起,由担保方式自身特性所决定。主要包括:上级政府对下级政府债务的担保;政府对公共或私人部门债务所提供的担保,如政府对银行、国际金融组织贷款提供的担保;对政策性贷款的担保,如学生贷款、农业贷款等;政府提供的贸易和汇率担保;政府保险体系,如政策性农业保险等。 (4)隐性或有债务。政府运用公共资源充当最后支付人角色,应对和化解系统性公共风险。主要包括:下级政府对于非担保债务的违约;公共部门对非担保债务的违约;政府保险体系之外的金融危机成本;国有部门改制等过程中的债务清理;非担保社会保障基金的破产;中央银行可能出现的负的净值或者不能履行职责;自然灾害等突发公共事件等。 2.财政部对政府性债务的界定。财政部在《2009年地方政府性债务报表填报说明》中,将地方政府性债务定义为“地方政府(含政府部门和机构)、经费补助事业单位、融资平台公司等直接借入、拖欠或因提供担保、回购等信用支持,因公益性项目(含公益性基础设施项目)建设形成的债务。其中,因直接借入、拖欠形成的债务为直接债务;因提供担保形成的债务为担保债务(不含政府虽然通过回购等信用支持担保,但已计入融资平台公司等债务人直接债务的部分)”。 根据财政部的界定口径,地方政府性直接债务包括:财政部门举借的地方政府债券、国债转贷、外债转贷、农业综合开发贷款,以及政府部门和机构、经费补助事业单位、融资平台公司等为公益性项目举借的银行贷款、发行的企业债券等;地方政府性担保债务包括上述举债主体为公益性项目举借债务提供担保的债务(不含已计入直接债务的部分)。 二、地方政府性债务审计实践