云南省图书馆机构用户,欢迎您!

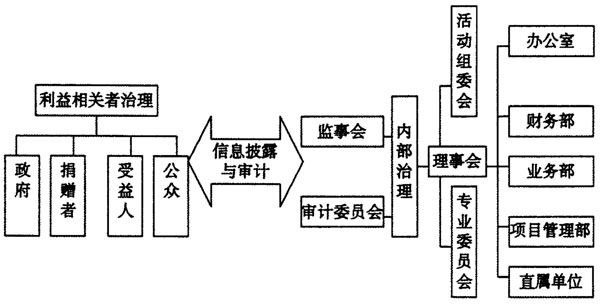

图1 非营利组织治理结构基本框架 正如刘家义审计长所说:“审计是国家政治制度不可缺少的组成部分,从本质上看,是保障国家经济社会健康运行的‘免疫系统’”。我们认为,非营利组织信息披露与审计是经济社会“免疫系统”制度需求下的制度供给,具有预防功能、揭露功能和抵御功能。具体说,首先,非营利组织信息披露与审计能够及时发现苗头性、倾向性问题,及早感知风险,提前发出警报,起到预防功能;其次,它能够揭露损害捐赠者、受益人等利益相关者权益的违法违规行为,保证社会经济正常运行;最后,它能够对揭露的违法违规问题从微观到宏观、从个别到一般、从局部到全局、从苗头到趋势、从表象到里层,进行深层次分析、揭示和反映,从而抵御损害社会道德伦理和非营利行业公信力的行为。由于非营利组织是由利益相关者组成的契约结合,政府、捐赠者、受益者和非营利组织自身等利益相关者都对非营利组织信息披露与审计提出了基于自身权利的需求,使其成为理论和现实的必然。 (一)政府的需求 国家存在的首要理由是保护全体人民的生命健康和财产安全,而在一定意义上,政府就是国家的化身。非营利组织公益活动的“公共性”决定了与其匹配的监督机制的公共性。作为公共利益代表的政府应对其活动履行国家监督职责,并定期向社会公开披露履职情况。政府要求非营利组织披露信息并对其进行审计监督,这是捍卫社会道德伦理、维护社会道德底线的必然要求。为扶持非营利组织发展,政府对非营利组织实施了一系列政府补助和税收优惠政策,而信息披露和审计机制可以在一定程度上确保公共利益不被侵害、优惠政策不被滥用。 (二)捐赠者的需求 众所周知,捐赠者为了实现自我价值和社会价值向非营利组织捐赠款物并委托其实施公益活动,非营利组织代替捐赠者从事公益活动,并从善款中提取一定比例的管理费以支付行政费用和人员薪酬,这样非营利组织和捐赠者之间形成了隐性互惠的委托代理关系。但是由于存在信息不对称,委托人基于防范代理人出现逆向选择和道德风险,必然会对非营利组织提出信息披露与审计要求,以确保款物发挥最大的社会效用。 (三)受益者的需求 从理论上说,接受捐赠的受益者或公益范围内所有的可能受益者,具有剩余索取权,但由于受益权的虚拟性,他们不能在法律层面以受益者身份要求享受权利。实际受益群体是虚拟受益者中实际获得利益的群体。为保证自身权益不受侵害,受益者也会对非营利组织提出信息披露与审计的要求。 (四)非营利组织自身的需求 公信力无论对于整个行业还是单个组织来说都是重要的生命线。非营利组织也迫切需要通过披露信息和接受审计将组织的公信力和透明度向利益相关者进行信号传递,以期在未来的竞争中能获得稳定的筹资声誉和政策保障。 二、我国非营利组织信息披露与审计亟待加强 国家体育总局因在2000年—2006年间擅自挪用2787万元彩票公益金投资股票而被审计署查处。自然科学基金会会计因贪污挪用公款2亿元被判死缓。武汉理工大学原副校长李海婴贪污、受贿、挪用公款总额达1400多万元被判无期。根据广东、山西等地的纪检监察部门对当地2009年“小金库”治理的通报,教育系统的“小金库”事件占相当比例,成为小金库重灾区。药品和医疗器械层层回扣,一些院中院成为医院腐败特区,“白色腐败”一定程度上引发了“看病贵”等问题。这些事件说明加强非营利组织信息披露与审计意义重大,尤其对于非营利组织初步发展的中国而言,这一问题更应得到重视。

图1 非营利组织治理结构基本框架 正如刘家义审计长所说:“审计是国家政治制度不可缺少的组成部分,从本质上看,是保障国家经济社会健康运行的‘免疫系统’”。我们认为,非营利组织信息披露与审计是经济社会“免疫系统”制度需求下的制度供给,具有预防功能、揭露功能和抵御功能。具体说,首先,非营利组织信息披露与审计能够及时发现苗头性、倾向性问题,及早感知风险,提前发出警报,起到预防功能;其次,它能够揭露损害捐赠者、受益人等利益相关者权益的违法违规行为,保证社会经济正常运行;最后,它能够对揭露的违法违规问题从微观到宏观、从个别到一般、从局部到全局、从苗头到趋势、从表象到里层,进行深层次分析、揭示和反映,从而抵御损害社会道德伦理和非营利行业公信力的行为。由于非营利组织是由利益相关者组成的契约结合,政府、捐赠者、受益者和非营利组织自身等利益相关者都对非营利组织信息披露与审计提出了基于自身权利的需求,使其成为理论和现实的必然。 (一)政府的需求 国家存在的首要理由是保护全体人民的生命健康和财产安全,而在一定意义上,政府就是国家的化身。非营利组织公益活动的“公共性”决定了与其匹配的监督机制的公共性。作为公共利益代表的政府应对其活动履行国家监督职责,并定期向社会公开披露履职情况。政府要求非营利组织披露信息并对其进行审计监督,这是捍卫社会道德伦理、维护社会道德底线的必然要求。为扶持非营利组织发展,政府对非营利组织实施了一系列政府补助和税收优惠政策,而信息披露和审计机制可以在一定程度上确保公共利益不被侵害、优惠政策不被滥用。 (二)捐赠者的需求 众所周知,捐赠者为了实现自我价值和社会价值向非营利组织捐赠款物并委托其实施公益活动,非营利组织代替捐赠者从事公益活动,并从善款中提取一定比例的管理费以支付行政费用和人员薪酬,这样非营利组织和捐赠者之间形成了隐性互惠的委托代理关系。但是由于存在信息不对称,委托人基于防范代理人出现逆向选择和道德风险,必然会对非营利组织提出信息披露与审计要求,以确保款物发挥最大的社会效用。 (三)受益者的需求 从理论上说,接受捐赠的受益者或公益范围内所有的可能受益者,具有剩余索取权,但由于受益权的虚拟性,他们不能在法律层面以受益者身份要求享受权利。实际受益群体是虚拟受益者中实际获得利益的群体。为保证自身权益不受侵害,受益者也会对非营利组织提出信息披露与审计的要求。 (四)非营利组织自身的需求 公信力无论对于整个行业还是单个组织来说都是重要的生命线。非营利组织也迫切需要通过披露信息和接受审计将组织的公信力和透明度向利益相关者进行信号传递,以期在未来的竞争中能获得稳定的筹资声誉和政策保障。 二、我国非营利组织信息披露与审计亟待加强 国家体育总局因在2000年—2006年间擅自挪用2787万元彩票公益金投资股票而被审计署查处。自然科学基金会会计因贪污挪用公款2亿元被判死缓。武汉理工大学原副校长李海婴贪污、受贿、挪用公款总额达1400多万元被判无期。根据广东、山西等地的纪检监察部门对当地2009年“小金库”治理的通报,教育系统的“小金库”事件占相当比例,成为小金库重灾区。药品和医疗器械层层回扣,一些院中院成为医院腐败特区,“白色腐败”一定程度上引发了“看病贵”等问题。这些事件说明加强非营利组织信息披露与审计意义重大,尤其对于非营利组织初步发展的中国而言,这一问题更应得到重视。