云南省图书馆机构用户,欢迎您!

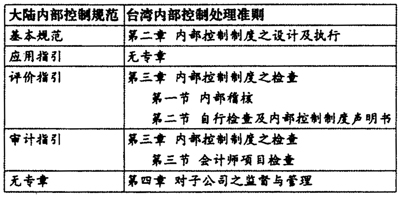

(三)大陆与台湾内部控制规范的对应关系 大陆与台湾内部控制规范大致的对应关系如表2所示。 表2 大陆与台湾内部控制规范的对应关系

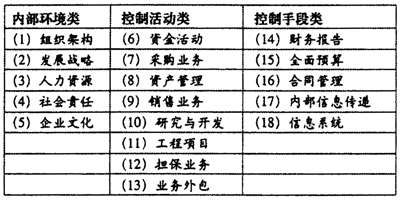

(三)大陆与台湾内部控制规范的对应关系 大陆与台湾内部控制规范大致的对应关系如表2所示。 表2 大陆与台湾内部控制规范的对应关系  三、大陆与台湾内部控制目标的比较 (一)大陆内部控制概念和目标 大陆基本规范表述为:内部控制是由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程。内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。 (二)台湾内部控制概念和目标 台湾处理准则表述为:内部控制制度是由经理人所设计,董事会通过,并由董事会、经理人及其他员工执行的管理过程,其目的在于促进公司的健全经营,以合理确保下列目标的达成:(1)营运的效果及效率。(2)财务报道的可靠性。(3)相关法令的遵循。其中“(1)营运的效果及效率”的目标,包括获利、绩效及保障资产安全等目标。 (三)大陆与台湾内部控制目标的比较 大陆内部控制目标包括3项合理保证:经营合法合规、资产安全、信息真实完整;1项提高:经营效率效果;1项促进:企业实现发展战略。台湾内部控制目标包括3项合理保证:营运的效果及效率包括保障资产安全、财务报道的可靠性、相关法令的遵循。大陆与台湾内部控制目标在合理保证方面基本相同。主要差异在于:在效率效果方面,大陆基本规范的表述是“提高经营效率效果”,台湾处理准则的表述是“合理确保营运的效果及效率”;在促进企业实现发展战略方面,大陆基本规范有所提及,台湾处理准则没有提及。 四、大陆与台湾内部控制措施、活动、手段的比较 (一)控制措施 大陆基本规范提出7项控制措施,包括:不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制、绩效考评控制。台湾处理准则提出11项基本控制作业,包括:核准、授权、验证、调节、复核、定期盘点、记录核对、职能分工、保障资产实体安全、与计划预算或前期绩效的比较、对子公司的监督与管理。大陆与台湾在控制措施方面的比较:(1)大陆与台湾控制措施在表述上有所差异,但内容基本相同。(2)台湾处理准则将对子公司的监督与管理归入基本控制作业,大陆基本规范对子公司监管没有涉及,在应用指引中的《组织架构》部分进行了规范。

三、大陆与台湾内部控制目标的比较 (一)大陆内部控制概念和目标 大陆基本规范表述为:内部控制是由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程。内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。 (二)台湾内部控制概念和目标 台湾处理准则表述为:内部控制制度是由经理人所设计,董事会通过,并由董事会、经理人及其他员工执行的管理过程,其目的在于促进公司的健全经营,以合理确保下列目标的达成:(1)营运的效果及效率。(2)财务报道的可靠性。(3)相关法令的遵循。其中“(1)营运的效果及效率”的目标,包括获利、绩效及保障资产安全等目标。 (三)大陆与台湾内部控制目标的比较 大陆内部控制目标包括3项合理保证:经营合法合规、资产安全、信息真实完整;1项提高:经营效率效果;1项促进:企业实现发展战略。台湾内部控制目标包括3项合理保证:营运的效果及效率包括保障资产安全、财务报道的可靠性、相关法令的遵循。大陆与台湾内部控制目标在合理保证方面基本相同。主要差异在于:在效率效果方面,大陆基本规范的表述是“提高经营效率效果”,台湾处理准则的表述是“合理确保营运的效果及效率”;在促进企业实现发展战略方面,大陆基本规范有所提及,台湾处理准则没有提及。 四、大陆与台湾内部控制措施、活动、手段的比较 (一)控制措施 大陆基本规范提出7项控制措施,包括:不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制、绩效考评控制。台湾处理准则提出11项基本控制作业,包括:核准、授权、验证、调节、复核、定期盘点、记录核对、职能分工、保障资产实体安全、与计划预算或前期绩效的比较、对子公司的监督与管理。大陆与台湾在控制措施方面的比较:(1)大陆与台湾控制措施在表述上有所差异,但内容基本相同。(2)台湾处理准则将对子公司的监督与管理归入基本控制作业,大陆基本规范对子公司监管没有涉及,在应用指引中的《组织架构》部分进行了规范。