云南省图书馆机构用户,欢迎您!

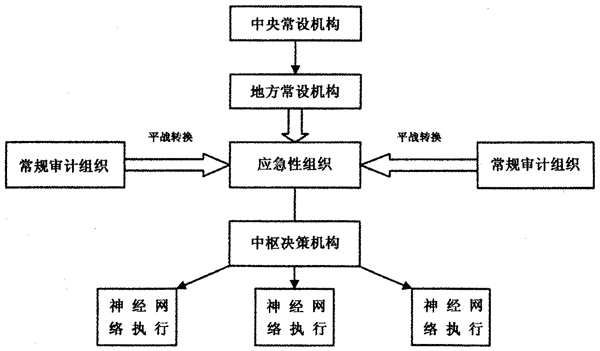

(四)适应国情 应急管理体系和应急审计体系是构成我国应急体系的两个重要组成部分。应急审计活动是围绕着应急管理活动而展开的,因此,应急审计组织的设立必须与我国现有的应急管理体系相适应;目前,我国的应急管理体系是以“一案三制”为核心构建的,其中“一案”即应急预案体系,“三制”指管理体制、运行机制、法制。鉴于我国政府所承担的责任及其拥有的权力,政府在整个应急管理体系中处于核心地位,发挥不可替代的作用。在应急审计组织中,也应强调国家审计机关的主体地位和核心作用,建立统一指挥、分级管理的应急审计组织体系。另外,我国应急管理机制的研究与建设起步较晚,还在不断的发展和完善,因而,应急审计组织的设立还应具有前瞻性,保留一定的组织发展空间。 二、国家应急审计组织框架设计 罗伯特·希斯(2001)在《危机管理》中强调做好两个组织的建立工作。一是常设的临时性组织,做好危机的日常预防和计划管理工作。二是建立危机情境下的应急性组织。在危机爆发时,做好危机的应急和应对工作。审计组织的设计也是如此,一是要建立常设机构,二是要建立应急性机构。应急审计组织设计如图所示: (一)常设机构 虽然目前我国还没有独立常设的应急管理协调中心,但在一些政府职能部门已经建立了一些常设的应急管理组织。一些学者也建议要将应急管理纳入政府的常态管理中来,逐步完善应急管理的常设组织。与应急管理机制相适应,应急审计组织也要设立常设机构,负责常态下对应急管理活动的审计和一些计划、协调工作。常设的应急审计组织包括中央常设机构和地方常设机构两个层次。中央常设机构可以设在国家审计署,地方常设机构设在审计厅(局)。 中央常设机构的任务主要有:1.对全国性应急管理组织的内部控制和管理水平进行审计。2.对全国性应急管理组织的机构运行资金和应急准备资金进行审计。3.对全国性应急管理组织的应急准备物质进行审计。4.对全国性应急管理组织制定的应急管理预案进行审计。5.对全国性应急管理组织应对危机的能力进行评估。6.制定全国范围内的应急审计预案。7.指导和管理地方常设机构的工作。8.对恢复重建期的重大经济活动进行审计。9.进行定期应急审计演练,以增强应急反应能力和应急审计组织成员间的协调程度。10.建立国际沟通与协作机制,以加强全球应急审计的信息共享,与其他国家的应急审计组织就一些重要问题进行合作研究。

(四)适应国情 应急管理体系和应急审计体系是构成我国应急体系的两个重要组成部分。应急审计活动是围绕着应急管理活动而展开的,因此,应急审计组织的设立必须与我国现有的应急管理体系相适应;目前,我国的应急管理体系是以“一案三制”为核心构建的,其中“一案”即应急预案体系,“三制”指管理体制、运行机制、法制。鉴于我国政府所承担的责任及其拥有的权力,政府在整个应急管理体系中处于核心地位,发挥不可替代的作用。在应急审计组织中,也应强调国家审计机关的主体地位和核心作用,建立统一指挥、分级管理的应急审计组织体系。另外,我国应急管理机制的研究与建设起步较晚,还在不断的发展和完善,因而,应急审计组织的设立还应具有前瞻性,保留一定的组织发展空间。 二、国家应急审计组织框架设计 罗伯特·希斯(2001)在《危机管理》中强调做好两个组织的建立工作。一是常设的临时性组织,做好危机的日常预防和计划管理工作。二是建立危机情境下的应急性组织。在危机爆发时,做好危机的应急和应对工作。审计组织的设计也是如此,一是要建立常设机构,二是要建立应急性机构。应急审计组织设计如图所示: (一)常设机构 虽然目前我国还没有独立常设的应急管理协调中心,但在一些政府职能部门已经建立了一些常设的应急管理组织。一些学者也建议要将应急管理纳入政府的常态管理中来,逐步完善应急管理的常设组织。与应急管理机制相适应,应急审计组织也要设立常设机构,负责常态下对应急管理活动的审计和一些计划、协调工作。常设的应急审计组织包括中央常设机构和地方常设机构两个层次。中央常设机构可以设在国家审计署,地方常设机构设在审计厅(局)。 中央常设机构的任务主要有:1.对全国性应急管理组织的内部控制和管理水平进行审计。2.对全国性应急管理组织的机构运行资金和应急准备资金进行审计。3.对全国性应急管理组织的应急准备物质进行审计。4.对全国性应急管理组织制定的应急管理预案进行审计。5.对全国性应急管理组织应对危机的能力进行评估。6.制定全国范围内的应急审计预案。7.指导和管理地方常设机构的工作。8.对恢复重建期的重大经济活动进行审计。9.进行定期应急审计演练,以增强应急反应能力和应急审计组织成员间的协调程度。10.建立国际沟通与协作机制,以加强全球应急审计的信息共享,与其他国家的应急审计组织就一些重要问题进行合作研究。