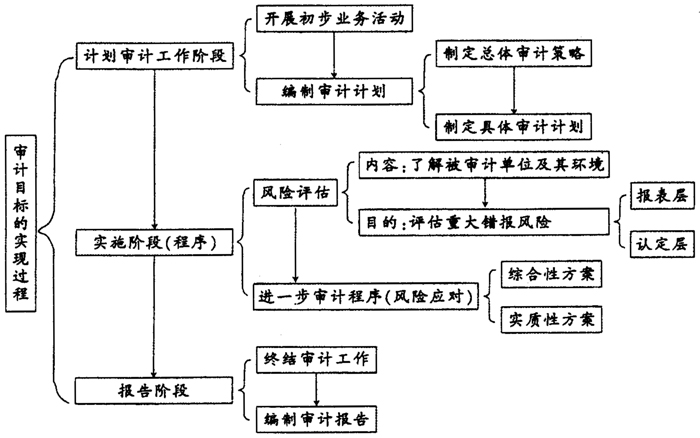

美国会计学会(AAA)在1973年发布的《基本审计概念报告》中,将审计定义为:“审计是一个客观地获取和评价与经济活动和经济事项的认定有关的证据,以确认这些认定与既定标准之间的符合程度,并把审计结果传达给有利害关系的用户的系统的过程。” 从这个定义中我们可以明确审计是一个系统的过程,它决定了学习审计最根本的要求是对这个系统过程的把握。因此,我们必须从理解审计的起源与发展、审计的性质与特点、审计的概念与种类、审计的职业责任与法律责任、审计所需遵循的执业准则等审计环境开始,进而理解并把握审计的程序与方法,包括审计目标与审计过程、审计证据与审计工作底稿、计划审计工作、风险评估、风险应对、审计抽样、选择性测试方法、审计报告等,最后还要掌握理论与实务相结合的循环审计,如销售与收款循环审计、采购与付款循环审计、生产与服务循环审计、筹资与投资循环审计及与这些循环密切相关的货币资金审计。至此我们可以得出一个结论:《审计学》课程的教学工作也是一个系统的过程。笔者认为,《审计学》课程教学要将多种方法结合使用,方能达到该课程的教学目标。 1.以理论知识传授为主。如前所述,审计专业性强,逻辑性强,学生在学习过程中普遍感觉审计技术及方法比较难以把握,而这却是《审计学》课程教学的重点所在。因此,教师在教学中,必须以理论知识传授为主,通过举例、画图等方式尽可能让学生理解这些专业知识及其相互之间的逻辑关系。只有充分理解审计基本方法,教师才可以应用其他教学方式,如案例教学、审计模拟实验等。否则,其他的教学方式再有效,也无法弥补学生在审计技术及方法知识掌握上的缺陷。 审计知识比较抽象,大多数审计教材都是根据审计准则编写的。因此,教师在讲授理论知识的过程中,可以列举大量的与学生生活学习息息相关的例子,帮助学生理解这些内容。例如,计划审计工作这一章内容多,知识点之间逻辑性强,光讲理论学生难以把握,因此,教师可以举一些考研需要制订计划等与学生相关的例子,使他们理解计划审计工作的内容及层次等。 审计方法逻辑性强,这就需要教师在传授知识的过程中特别要将审计的思路传达给学生。在讲解的过程中教师要特别注意的是,不能过于看重对单个知识点的传授,而忽略了章与章、章与节之间的逻辑关系。例如,风险评估这一章是风险导向审计的核心,内容非常多。教师在讲解这一章内容的时候,首先应该将审计的过程引导学生回顾一遍;接下来要特别提醒学生注意风险评估在审计过程中所处的位置;然后,要告诉学生风险评估的内容是什么,目的是什么;最后再对知识点进行逐一讲解。这样一来,学生的思路就会非常清晰,而不会“只见树木,不见森林”。另外在教学过程中,除了口头讲述这些逻辑关系,还可采取画图法将杂乱的理论知识简化,重点关注知识之间的联系,从整体上把握审计的思路,使学生系统地掌握审计的理论。以风险评估的讲授为例,我们就可以画出如下的逻辑关系图。 当然,由于篇幅的限制在此未将与其有关的审计知识点全部列示在图中。通过以上逻辑关系图,可以让学生把握知识点之间的内在联系,更好地理解审计的过程。同时教师也可以鼓励学生在学习《审计学》的过程中,自己绘制此类逻辑关系图,以更好地把握知识点之间的密切联系,系统地掌握本课程。

审计目标实现过程逻辑关系图 2.以案例教学为辅。审计案例是将所学理论知识与审计实践相联系的纽带,案例教学方法在《审计学》课程教学中的重要作用已被多次阐述。笔者认为对案例的分析是建立在学生对审计基础知识掌握的基础上的,案例分析的目的是强化学生对审计程序与技术的理解。因此,在课堂讲授的过程中插入案例及课后布置思考案例,有助于学生对理论知识的理解与把握。然而,现实中关于审计方面的案例很多很杂,教师在选择案例时要进行甄别,并且根据教学需要进行适当的修改。 案例主要分三种:第一种是在讲授理论知识的过程中,为了说明某个知识点比如重要性、审计证据等而要用到的小案例,切勿过于复杂,目的是强化学生对知识的理解。第二种是在理论授课之后布置的实用性较强的案例,以提高学生的主动性,培养学生的思考能力。第三种是综合的大型案例,可以选择现实社会中所发生的审计案例,这些案例通常篇幅长、情况复杂,虽不便在课堂上层示,但在互联网及一些刊物上容易获得。把这些案例作为课后阅读材料,可以强化学生对审计理论的系统把握,更好地实现理论向实践的转化。 3.审计模拟实验不可或缺。审计理论与审计实践之间还有一定的差距,高校教学过程中非常缺乏实践教学所需资料,仅凭案例教学还不足以实现从理论到实践的过渡。审计工作底稿是什么?总体审计策略如何编制?重要性水平在实务中到底如何确定?这些问题不是仅运用审计理论知识及案例分析就可以得到答案的。学生非常想获得与实务接轨的模拟工作底稿等资料,以使其对审计工作有一个感性的认识。 由于审计工作底稿中涉及很多被审计单位的商业秘密,因此在教学中几乎不可能得到某个审计项目的真实工作底稿。我们可以学习会计模拟实验的教学方法,开展审计模拟实验。在实验中我们选择尽可能接近现实的实验资料,模拟实际工作中所需要的单据、表格等。但是,实验中提供的数据资料等与现实还是存在很多差距的,对于模拟实验中被审计单位所处的行业状况、法律监管环境等外部环境及其可能面临的经营风险及内部控制状况等基本资料,我们可以借助多媒体向学生展示,作为实验的一种补充。