云南省图书馆机构用户,欢迎您!

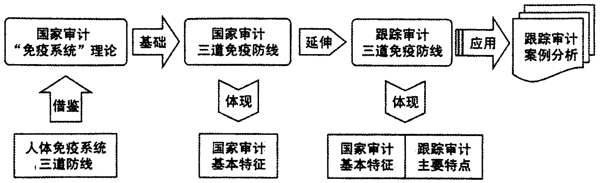

图1 跟踪审计三道免疫防线的构建逻辑 (一)第一道免疫防线:被审计单位自查与反向监督 1.组成 我们设想跟踪审计的第一道防线应是不由审计机关直接参与的一种常规性免疫。于是,我们构建跟踪审计的第一道防线是被审计单位根据审计机关的要求和建议,提供相关材料并进行自查。 被审计单位自查包括但不限于以下内容:①基本建设程序的执行情况。包括有关规划与计划落实情况;工程项目建议书、可行性研究报告、初步设计的申报和审批是否符合国家有关规定;建设用地规划许可证、施工许可证、拆迁许可证、工程质量监督注册登记等各项许可和登记的办理情况,有无“三边”工程等违规现象。②工程招标情况。包括应招标的工程是否招标,招标方式是否符合规定,中标价是否超出合理的标底价,中标单位是否有违规转包、分包情况等。③工程进度。包括基础工程、主体工程、安装工程和装饰装修工程的进度情况。①物料情况。包括各种材料,特别是重要材料的使用、报废、留存情况。⑤资金情况。包括该项目各项资金到位及使用的时间和金额。⑥人员情况。包括施工单位人员、建设单位人员和监理单位人员的到位情况。⑦现有问题的处理情况,可能出现的问题及对策。包括对已解决问题的报告和对有待解决的问题的建议。估计最近将可能发生的情况,并提出相应的解决方案,例如未来几天的恶劣天气将影响施工,应如何应对。…… 除此以外,审计单位与被审计单位还应针对本次跟踪审计,进行深入细致的沟通,明确各方职责权限,就重要问题达成共识。被审计单位不仅将接受审计机关的监督和审查,也要对审计机关进行反向监督,以防审计机关滥用职权。 2.特点 根据第一道防线的基本组成内容,它应该具备以下特征: 第一,审计机关并不参与被审计单位的日常自查工作,不承担管理的职能,体现出国家审计的独立性。 第二,审计机关虽不参与被审计单位的日常工作,但却为其提供了自查建议,有利于工程项目的管理,也有利于日后的审计工作,同时也体现了国家审计的服务性。 第三,被审计单位的日常自查应该简便易操作,应是对工程项目的日常性整体检查,间接体现国家审计的宏观性。 第四,审计机关为被审计单位提供自查建议虽然不是直接的审计工作,但对日后的审计工作是有利的,因而体现出国家审计的主动性。 第五,审计机关在审计工作正式开展前,与被审计单位进行沟通交流,体现了跟踪审计的连续性和全面性。 第六,被审计单位的自查和反向监督在每一个跟踪审计项目中都是适用的,体现了跟踪审计的普遍性。 第六,被审计单位的自查和反向监督在其他审计项目中并不多见,是跟踪审计兴起后才广泛运用的,这体现了跟踪审计的创新性。

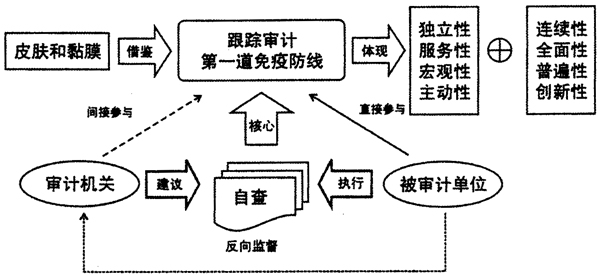

图1 跟踪审计三道免疫防线的构建逻辑 (一)第一道免疫防线:被审计单位自查与反向监督 1.组成 我们设想跟踪审计的第一道防线应是不由审计机关直接参与的一种常规性免疫。于是,我们构建跟踪审计的第一道防线是被审计单位根据审计机关的要求和建议,提供相关材料并进行自查。 被审计单位自查包括但不限于以下内容:①基本建设程序的执行情况。包括有关规划与计划落实情况;工程项目建议书、可行性研究报告、初步设计的申报和审批是否符合国家有关规定;建设用地规划许可证、施工许可证、拆迁许可证、工程质量监督注册登记等各项许可和登记的办理情况,有无“三边”工程等违规现象。②工程招标情况。包括应招标的工程是否招标,招标方式是否符合规定,中标价是否超出合理的标底价,中标单位是否有违规转包、分包情况等。③工程进度。包括基础工程、主体工程、安装工程和装饰装修工程的进度情况。①物料情况。包括各种材料,特别是重要材料的使用、报废、留存情况。⑤资金情况。包括该项目各项资金到位及使用的时间和金额。⑥人员情况。包括施工单位人员、建设单位人员和监理单位人员的到位情况。⑦现有问题的处理情况,可能出现的问题及对策。包括对已解决问题的报告和对有待解决的问题的建议。估计最近将可能发生的情况,并提出相应的解决方案,例如未来几天的恶劣天气将影响施工,应如何应对。…… 除此以外,审计单位与被审计单位还应针对本次跟踪审计,进行深入细致的沟通,明确各方职责权限,就重要问题达成共识。被审计单位不仅将接受审计机关的监督和审查,也要对审计机关进行反向监督,以防审计机关滥用职权。 2.特点 根据第一道防线的基本组成内容,它应该具备以下特征: 第一,审计机关并不参与被审计单位的日常自查工作,不承担管理的职能,体现出国家审计的独立性。 第二,审计机关虽不参与被审计单位的日常工作,但却为其提供了自查建议,有利于工程项目的管理,也有利于日后的审计工作,同时也体现了国家审计的服务性。 第三,被审计单位的日常自查应该简便易操作,应是对工程项目的日常性整体检查,间接体现国家审计的宏观性。 第四,审计机关为被审计单位提供自查建议虽然不是直接的审计工作,但对日后的审计工作是有利的,因而体现出国家审计的主动性。 第五,审计机关在审计工作正式开展前,与被审计单位进行沟通交流,体现了跟踪审计的连续性和全面性。 第六,被审计单位的自查和反向监督在每一个跟踪审计项目中都是适用的,体现了跟踪审计的普遍性。 第六,被审计单位的自查和反向监督在其他审计项目中并不多见,是跟踪审计兴起后才广泛运用的,这体现了跟踪审计的创新性。  图2 第一道免疫防线的构建逻辑 3.作用 跟踪审计第一道免疫防线的构建逻辑如图2所示。这道免疫防线将有助于解决跟踪审计实务工作中的主要问题:审计者的角色定位。审计者需要保持独立性和监督性,不能越位扮演管理者的角色。在实施建设项目跟踪审计的过程中,由于跟踪审计的特性,审计人员在审计现场的时间大大增加,与被审计单位接触也频繁,容易导致审计人员在不知不觉中,主动或被动地扮演了管理者的角色。比如审计人员在现场直接答复建没单位提出的问题,并参与问题的解决。这种情况会产生两个弊端:一是由于审计人员实施了被审计单位的职能,为自身带来更多的风险;二是由于审计人员既管理又监督,不利于保持独立性,易形成利益共同体从而引发渎职或腐败。 建立第一道免疫防线将有助于区分监督与管理的职能,帮助审计单位进行自我角色的定位,主要表现在如下方面: 第一,审计机关在跟踪审计实际工作正式开展前,与被审计单位沟通交流,提出意见和建议,事先划定被审计单位的管理的事项和范围,使被审计单位明确其管理者的角色和职能,利于建设项目的管理和实施。 第二,自查建议同时也可作为审计单位明确自己监督范围的参考,在自查建议内的事项属于被审计单位自行管理的范围,审计机关不宜过多介入和干涉。 第三,被审计单位的反向监督不仅可以防止审计机关滥用职权,也利于审计机关改进自身的工作。 第一道免疫防线的建立和运用需要审计方和被审计方共同的努力,单靠其中一方,都不能有效充分地发挥该防线的功能。

图2 第一道免疫防线的构建逻辑 3.作用 跟踪审计第一道免疫防线的构建逻辑如图2所示。这道免疫防线将有助于解决跟踪审计实务工作中的主要问题:审计者的角色定位。审计者需要保持独立性和监督性,不能越位扮演管理者的角色。在实施建设项目跟踪审计的过程中,由于跟踪审计的特性,审计人员在审计现场的时间大大增加,与被审计单位接触也频繁,容易导致审计人员在不知不觉中,主动或被动地扮演了管理者的角色。比如审计人员在现场直接答复建没单位提出的问题,并参与问题的解决。这种情况会产生两个弊端:一是由于审计人员实施了被审计单位的职能,为自身带来更多的风险;二是由于审计人员既管理又监督,不利于保持独立性,易形成利益共同体从而引发渎职或腐败。 建立第一道免疫防线将有助于区分监督与管理的职能,帮助审计单位进行自我角色的定位,主要表现在如下方面: 第一,审计机关在跟踪审计实际工作正式开展前,与被审计单位沟通交流,提出意见和建议,事先划定被审计单位的管理的事项和范围,使被审计单位明确其管理者的角色和职能,利于建设项目的管理和实施。 第二,自查建议同时也可作为审计单位明确自己监督范围的参考,在自查建议内的事项属于被审计单位自行管理的范围,审计机关不宜过多介入和干涉。 第三,被审计单位的反向监督不仅可以防止审计机关滥用职权,也利于审计机关改进自身的工作。 第一道免疫防线的建立和运用需要审计方和被审计方共同的努力,单靠其中一方,都不能有效充分地发挥该防线的功能。