云南省图书馆机构用户,欢迎您!

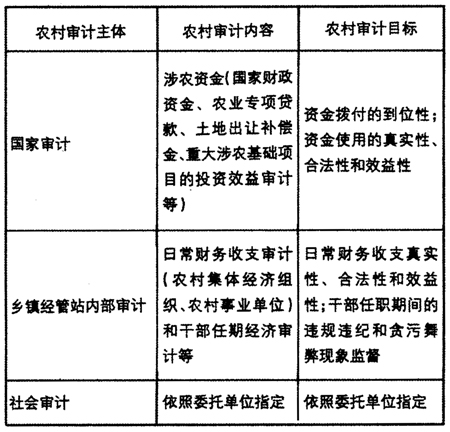

目前,我国农村审计模式主要由国家审计机关和乡镇经管站主导的内部审计构成。该种农村审计模式有力地促进了农村经济健康、良性发展,但其也越来越不能克服农村审计“量多、面广,而审计力量有限”的难题,并逐步凸显出国家审计和乡镇经管站内部审计之间缺乏沟通、协调机制的局限性,使得农村审计“重复”和审计“真空”并存。 第一,国家审计机关与乡镇经管站主导的内部审计之间缺乏协调机制。现有农村审计模式,缺乏审计结果从下至上的汇报机制和从上至下的沟通机制,国家审计和乡镇经管站内部审计对审计结果互不交流。因此,农村审计中会出现对同一笔资金出现“多头监管”,重复审计,例如国有农业企业资金,而对于一些预算外资金,则没纳入审计范围,农村审计出现“监督漏洞”。 第二,国家审计机关对涉农资金的审计没有到位。一是地理范围缺位。国家审计工作人员每年对涉农资金的审计一般只到县和乡镇,忽视了对农村的审计。二是审计目标缺位。国家审计一般只注重资金使用的真实性和合法性,忽视资金使用效益性审计。三是审计内容缺位。农村审计只是审计农村资金,忽略农产品价格、农村法律法规实施情况审计等内容。 第三,乡镇经管站的内部审计,缺乏足够的独立性。农村不少地方在实行“村账乡镇管”之后,乡镇经管站不仅要完成农村日常的会计经管工作,而且每年一些人员还负责对农村进行审计。因此,乡镇经管站“自己做账,自己审计”,其审计的独立性和权威性慢慢消失,农村审计监督日益弱化。 二、现有农村审计模式改进的主要做法及其缺陷 随着农村经济的发展,现有的农村集体经济审计模式越来越不能满足农村审计的需要,农村经济活动处于“监督缺位”的状态,因此,改进现行农村审计模式的措施成了学者关注的焦点。现在流行的观点主要有三种。 第一种:“国家审计范围延伸说”——将农村审计全部列入国家审计的范围,设立专门的农村审计监督中心,负责农村中所有的审计工作。 笔者认为,首先,将农村审计全部纳入国家审计范围的法律依据不足。按照《中华人民共和国审计法》的规定,农村集体经济不属于国家审计监督的范围。农村集体经济特殊的经济性质决定了农村资金来源的多样化,既包括国家财政专项资金、农业贷款,也包括社会集资以及外资。显然,社会集资和外资不属于国家审计的范围。其次,国家审计力量有限,难以承担农村全部的审计工作。国家审计资源有限,审计任务繁重,因此,将农村审计全部纳入国家审计范围,可能无益于农村审计质量的提高。 第二种:“委托CPA审计说”——乡镇经管站由直接审计者向对外协调者转变,并代表村民委托CPA进行社会审计。 我国农村开展社会审计的条件并不成熟。一是审计准则条件不成熟。我国现行审计准则并未对农村集体经济审计作出专门规定,而现行审计准则中关键的审计概念并不适合农村审计对象,例如可容忍错报和重大错报风险。二是配套制度条件不成熟。CPA对企业的审计有相对完善的经济法和证券法的支撑,从而审计结果有较强的威慑力,而农村审计缺乏相应的配套制度,因此就算CPA审计了,其审计建议也是没有下文,审计威慑力低,监督效果弱。三是农村会计水平、内部控制不成熟。社会审计的顺利开展有赖于良好的财务会计水平和内部控制,农村中账簿混乱、做账凭证依据不足的现象大有存在。 第三种:“委托除CPA外第三方机构审计说”——在县(市)级人民政府设立专门的农村集体经济审计机构,受村民有关委员会委托进行有偿审计。 该种农村审计模式也有以下不足之处:首先,农村集体经济审计机构经济性质难以确定。该农村集体经济审计机构属于政府设立的,但又面向农村提供有偿审计服务,有政企不分的嫌疑,有损农村审计的权威性。其次,没有充分发挥现有农村审计资源。乡镇经管站工作人员有着较为丰富的农村审计经验,而县(市)级政府设立的农村审计机构忽略了这块审计资源。最后,该机构提供的是有偿审计服务,无形中加重了农村的经济负担,削弱了贫困地区的审计积极性。 三、农村审计模式改进新思路 本文将针对现有模式的缺陷以及现有思路的不足,提出改进的农村审计新模式(如图1所示)。

目前,我国农村审计模式主要由国家审计机关和乡镇经管站主导的内部审计构成。该种农村审计模式有力地促进了农村经济健康、良性发展,但其也越来越不能克服农村审计“量多、面广,而审计力量有限”的难题,并逐步凸显出国家审计和乡镇经管站内部审计之间缺乏沟通、协调机制的局限性,使得农村审计“重复”和审计“真空”并存。 第一,国家审计机关与乡镇经管站主导的内部审计之间缺乏协调机制。现有农村审计模式,缺乏审计结果从下至上的汇报机制和从上至下的沟通机制,国家审计和乡镇经管站内部审计对审计结果互不交流。因此,农村审计中会出现对同一笔资金出现“多头监管”,重复审计,例如国有农业企业资金,而对于一些预算外资金,则没纳入审计范围,农村审计出现“监督漏洞”。 第二,国家审计机关对涉农资金的审计没有到位。一是地理范围缺位。国家审计工作人员每年对涉农资金的审计一般只到县和乡镇,忽视了对农村的审计。二是审计目标缺位。国家审计一般只注重资金使用的真实性和合法性,忽视资金使用效益性审计。三是审计内容缺位。农村审计只是审计农村资金,忽略农产品价格、农村法律法规实施情况审计等内容。 第三,乡镇经管站的内部审计,缺乏足够的独立性。农村不少地方在实行“村账乡镇管”之后,乡镇经管站不仅要完成农村日常的会计经管工作,而且每年一些人员还负责对农村进行审计。因此,乡镇经管站“自己做账,自己审计”,其审计的独立性和权威性慢慢消失,农村审计监督日益弱化。 二、现有农村审计模式改进的主要做法及其缺陷 随着农村经济的发展,现有的农村集体经济审计模式越来越不能满足农村审计的需要,农村经济活动处于“监督缺位”的状态,因此,改进现行农村审计模式的措施成了学者关注的焦点。现在流行的观点主要有三种。 第一种:“国家审计范围延伸说”——将农村审计全部列入国家审计的范围,设立专门的农村审计监督中心,负责农村中所有的审计工作。 笔者认为,首先,将农村审计全部纳入国家审计范围的法律依据不足。按照《中华人民共和国审计法》的规定,农村集体经济不属于国家审计监督的范围。农村集体经济特殊的经济性质决定了农村资金来源的多样化,既包括国家财政专项资金、农业贷款,也包括社会集资以及外资。显然,社会集资和外资不属于国家审计的范围。其次,国家审计力量有限,难以承担农村全部的审计工作。国家审计资源有限,审计任务繁重,因此,将农村审计全部纳入国家审计范围,可能无益于农村审计质量的提高。 第二种:“委托CPA审计说”——乡镇经管站由直接审计者向对外协调者转变,并代表村民委托CPA进行社会审计。 我国农村开展社会审计的条件并不成熟。一是审计准则条件不成熟。我国现行审计准则并未对农村集体经济审计作出专门规定,而现行审计准则中关键的审计概念并不适合农村审计对象,例如可容忍错报和重大错报风险。二是配套制度条件不成熟。CPA对企业的审计有相对完善的经济法和证券法的支撑,从而审计结果有较强的威慑力,而农村审计缺乏相应的配套制度,因此就算CPA审计了,其审计建议也是没有下文,审计威慑力低,监督效果弱。三是农村会计水平、内部控制不成熟。社会审计的顺利开展有赖于良好的财务会计水平和内部控制,农村中账簿混乱、做账凭证依据不足的现象大有存在。 第三种:“委托除CPA外第三方机构审计说”——在县(市)级人民政府设立专门的农村集体经济审计机构,受村民有关委员会委托进行有偿审计。 该种农村审计模式也有以下不足之处:首先,农村集体经济审计机构经济性质难以确定。该农村集体经济审计机构属于政府设立的,但又面向农村提供有偿审计服务,有政企不分的嫌疑,有损农村审计的权威性。其次,没有充分发挥现有农村审计资源。乡镇经管站工作人员有着较为丰富的农村审计经验,而县(市)级政府设立的农村审计机构忽略了这块审计资源。最后,该机构提供的是有偿审计服务,无形中加重了农村的经济负担,削弱了贫困地区的审计积极性。 三、农村审计模式改进新思路 本文将针对现有模式的缺陷以及现有思路的不足,提出改进的农村审计新模式(如图1所示)。  图1 改进的农村审计模式主要由县级人民政府设立的农村审计机构和“双头管理”的农村集体经济审计中心构成。

图1 改进的农村审计模式主要由县级人民政府设立的农村审计机构和“双头管理”的农村集体经济审计中心构成。