云南省图书馆机构用户,欢迎您!

图一 表1

图一 表1  表2

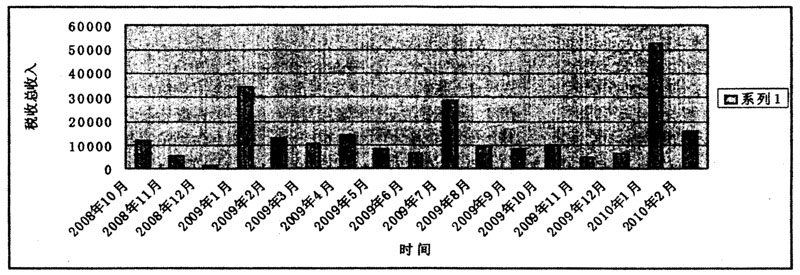

表2  审计人员运用此种方法对重点税源户逐一进行分析,并结合重点税源户财务报表,审计人员查出该旗地税局将A公司等9户企业应在2008年10至12月缴纳的营业税及附加和资源税共计4200多万元延缓至2009年1至2月征收。 在查阅A公司税收征管数据中,发现2009年第四季度未出现少缴纳税款的行为。经进一步核实,A公司为上市公司,2008年,为了配合地税部门完成调剂税收收入的任务采取上述做法。2009年,公司严格按照《税收征管法》进行纳税申报,并如期缴纳税费。地税部门为了完成调剂税收收入的任务,只能从非上市公司上做文章。由于该旗县煤炭资源丰富,重点税源户均为煤炭企业,资源税为主体税种。在查阅非上市公司的重点税源户B公司2009年的业务数据,发现地税部门未征收该公司第四季度的资源税。但均征收煤炭价格调节基金(如表3)。 审计人员初步判断,X旗县地税部门为了完成上级下达压低2009年税收总收入任务,只压低税收总收入,而未压低煤炭价格调节基金等费的收入。根据自治区政府出台的《煤炭价格调节基金征收使用管理办法》,凡在自治区行政区域内开采原煤的企业,均应按照原煤产量缴纳煤炭价格调节基金,该办法自2009年7月1日起执行。煤炭价格调节基金和资源税计提依据相符。B公司只缴纳煤炭价格调节基金,而未缴纳资源税。根据10至11月煤炭价格调节基金的计提依据共计1094808.91吨,计算出B公司应缴纳资源税1094808.91*3=328.44万元。审计人员查阅2010年1至2月B公司的征管数据,发现该公司未缴纳上述税款。经询问税务专管员,了解到B公司未以机构纳税人身份,而是以窗口开票人身份于2010年2月缴纳税款。因从税收征管系统采集的重点税源户均是机构纳税人,所以窗口开票缴纳税款数据未反映在重点税源户。最终,审计人员确认X旗地税局将B公司等7户企业应在2009年10至12月缴纳的营业税及附加、资源税和企业所得税共计4600万元延缓至2010年1至2月征收。 二、提前征收和应征未征税款审计案例 审计人员将Y旗县2008年第四季度、2009年各月和2010年共计17个月税收总收入制成柱状图,可以直观地了解该旗县税收总收入的变化趋势。 表3

审计人员运用此种方法对重点税源户逐一进行分析,并结合重点税源户财务报表,审计人员查出该旗地税局将A公司等9户企业应在2008年10至12月缴纳的营业税及附加和资源税共计4200多万元延缓至2009年1至2月征收。 在查阅A公司税收征管数据中,发现2009年第四季度未出现少缴纳税款的行为。经进一步核实,A公司为上市公司,2008年,为了配合地税部门完成调剂税收收入的任务采取上述做法。2009年,公司严格按照《税收征管法》进行纳税申报,并如期缴纳税费。地税部门为了完成调剂税收收入的任务,只能从非上市公司上做文章。由于该旗县煤炭资源丰富,重点税源户均为煤炭企业,资源税为主体税种。在查阅非上市公司的重点税源户B公司2009年的业务数据,发现地税部门未征收该公司第四季度的资源税。但均征收煤炭价格调节基金(如表3)。 审计人员初步判断,X旗县地税部门为了完成上级下达压低2009年税收总收入任务,只压低税收总收入,而未压低煤炭价格调节基金等费的收入。根据自治区政府出台的《煤炭价格调节基金征收使用管理办法》,凡在自治区行政区域内开采原煤的企业,均应按照原煤产量缴纳煤炭价格调节基金,该办法自2009年7月1日起执行。煤炭价格调节基金和资源税计提依据相符。B公司只缴纳煤炭价格调节基金,而未缴纳资源税。根据10至11月煤炭价格调节基金的计提依据共计1094808.91吨,计算出B公司应缴纳资源税1094808.91*3=328.44万元。审计人员查阅2010年1至2月B公司的征管数据,发现该公司未缴纳上述税款。经询问税务专管员,了解到B公司未以机构纳税人身份,而是以窗口开票人身份于2010年2月缴纳税款。因从税收征管系统采集的重点税源户均是机构纳税人,所以窗口开票缴纳税款数据未反映在重点税源户。最终,审计人员确认X旗地税局将B公司等7户企业应在2009年10至12月缴纳的营业税及附加、资源税和企业所得税共计4600万元延缓至2010年1至2月征收。 二、提前征收和应征未征税款审计案例 审计人员将Y旗县2008年第四季度、2009年各月和2010年共计17个月税收总收入制成柱状图,可以直观地了解该旗县税收总收入的变化趋势。 表3

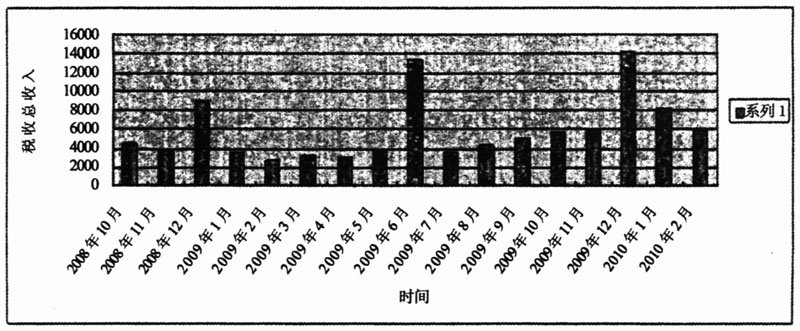

图二 图二显示Y旗县2009年6月税收总收入为13374万元,2009年12月税收总收入为14229万元,远远高于本年度其他月份。审计人员初步判断该旗县存在为完成任务提前征收税款的行为。该旗县征收的主体税种为营业税、企业所得税、城镇土地使用税、土地增值税等。

图二 图二显示Y旗县2009年6月税收总收入为13374万元,2009年12月税收总收入为14229万元,远远高于本年度其他月份。审计人员初步判断该旗县存在为完成任务提前征收税款的行为。该旗县征收的主体税种为营业税、企业所得税、城镇土地使用税、土地增值税等。