云南省图书馆机构用户,欢迎您!

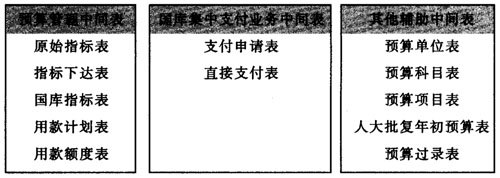

2.制定采集转换模板。我们将XX区财政部门提供的转换为Access数据库格式文件(后缀名为.mdb)的原始数据全部采集转换到SQLSERVER中,对原始数据的116张数据表进行分析、整理,分析各表的表结构、内容以及表与表之间的钩稽关系,再根据数据规划,确定需要转换的原始表,建立SQL语句将这些原始表转换为审计中间表。(注:人大批复年初预算表、预算过录表需要审计人员对财政部门单独提供的电子表数据进行整理后形成) 二、构建财政预算执行审计方法体系 将经转换后的财政审计业务中间表,通过《现场审计实施系统A02008》业务数据采集导入,运用财政预算执行计算机辅助审计方法进行数据分析处理。 目前,主要针对预算编制和批复、预算执行、专项资金、国库资金管理等业务环节设立了13个财政预算执行审计方法。 1.预算编制和批复审计方法。 ①人大批复审计方法。其审计目标为:检查执行人大批复预算的完整性和合规性。审计功能:将人大批复预算和财政实际执行的年初预算总金额进行比对,检查金额的完整性;将人大批复预算和财政实际执行年初预算分科目及金额进行对比,检查是否存在未经批准擅自调剂各预算科目资金。 ②追加预算审计方法。其审计目标为检查预算追加的完整性和合规性;审计功能是提取预算追加明细表,图形化分析预算追加的时间分布情况,检查本年追加预算而未使用的预算指标,图形化分析追加预算的结构及使用情况。 ③预算编制不细化审计方法。其审计目标为审查预算编制是否细化到具体单位和项目;其审计功能是查询出指标下达表中预算单位编码或者预算项目序号为空的记录,并延伸检查预算资料落实疑点。 2.预算执行审计方法。 ①预备费支出审计方法。其审计目标为审查年初预算安排的预备费占总预算的比例合规性(1%-3%)、预备费动用的合规性;其审计功能是将年初预算安排的预备费金额除以一般预算年初金额,计算其比例,再查询出预备费动用记录。 ②月可用额度及使用情况审计方法。其审计目标为图形化展示各月可用额度及额度使用情况,便于跟踪检查预算拨款管理的合规性;其审计功能是将预算内资金总量和用款额度表进行关联,按月份汇总当月总额度、已使用额度,资金总量等数据,生成资金动态使用分布数据表,再图形化分析各月总额度、已使用额度、资金总量等。 ③检查超预算指标申报用款计划情况。其审计目标为审查是否存在同一预算单位同一项目的用款计划超过指标金额的情况;其审计功能是将指标下达表与用款计划表进行关联,按预算单位、预算项目进行汇总比较,查询出所有申报用款计划超过预算指标的记录,并延伸检查原始凭证落实疑点。 ④检查超用款计划拨款情况。其审计目标为审查是否存在同一预算单位同一预算项目拨款金额大于用款计划申请金额的情况;其审计功能为将直接支付表与用款计划表进行关联,按预算单位、预算项目进行汇总比较,查询出所有支付金额超过申报用款计划金额的记录,并延伸检查原始凭证落实疑点。 ⑤检查大额现金支付情况。其审计目标为按照《现金管理暂行条例》第三条的规定,审查除发工资、奖金或借差旅费等情况之外,使用现金是否超范围、超限额;其审计功能为查询出直接支付表中现金支出超过设定标准金额的所有现金支出记录,并延伸检查原始凭证落实疑点。 ⑥检查违规支付津补贴情况。其审计目标为统一津补贴后,审查各单位是否存在违规发放加班费、加班补助等情况;其审计功能为查询出直接支付表中支付摘要标注有“%加班费%”或“%加班补助%”、“%津贴%”等的所有记录,并延伸检查原始凭证落实疑点。 3.专项资金审计方法。 ①科技三项经费审计方法。其审计目标为审查年初预算安排的科技三项经费占总预算的比例是否符合规定的范围,审查科技三项经费的使用合规性;其审计功能为将年初预算安排的科技三项经费除以一般预算年初金额,计算其比例;计算出科技三项经费支出金额及占一般预算总支出的比例;查询预备费动用明细。

2.制定采集转换模板。我们将XX区财政部门提供的转换为Access数据库格式文件(后缀名为.mdb)的原始数据全部采集转换到SQLSERVER中,对原始数据的116张数据表进行分析、整理,分析各表的表结构、内容以及表与表之间的钩稽关系,再根据数据规划,确定需要转换的原始表,建立SQL语句将这些原始表转换为审计中间表。(注:人大批复年初预算表、预算过录表需要审计人员对财政部门单独提供的电子表数据进行整理后形成) 二、构建财政预算执行审计方法体系 将经转换后的财政审计业务中间表,通过《现场审计实施系统A02008》业务数据采集导入,运用财政预算执行计算机辅助审计方法进行数据分析处理。 目前,主要针对预算编制和批复、预算执行、专项资金、国库资金管理等业务环节设立了13个财政预算执行审计方法。 1.预算编制和批复审计方法。 ①人大批复审计方法。其审计目标为:检查执行人大批复预算的完整性和合规性。审计功能:将人大批复预算和财政实际执行的年初预算总金额进行比对,检查金额的完整性;将人大批复预算和财政实际执行年初预算分科目及金额进行对比,检查是否存在未经批准擅自调剂各预算科目资金。 ②追加预算审计方法。其审计目标为检查预算追加的完整性和合规性;审计功能是提取预算追加明细表,图形化分析预算追加的时间分布情况,检查本年追加预算而未使用的预算指标,图形化分析追加预算的结构及使用情况。 ③预算编制不细化审计方法。其审计目标为审查预算编制是否细化到具体单位和项目;其审计功能是查询出指标下达表中预算单位编码或者预算项目序号为空的记录,并延伸检查预算资料落实疑点。 2.预算执行审计方法。 ①预备费支出审计方法。其审计目标为审查年初预算安排的预备费占总预算的比例合规性(1%-3%)、预备费动用的合规性;其审计功能是将年初预算安排的预备费金额除以一般预算年初金额,计算其比例,再查询出预备费动用记录。 ②月可用额度及使用情况审计方法。其审计目标为图形化展示各月可用额度及额度使用情况,便于跟踪检查预算拨款管理的合规性;其审计功能是将预算内资金总量和用款额度表进行关联,按月份汇总当月总额度、已使用额度,资金总量等数据,生成资金动态使用分布数据表,再图形化分析各月总额度、已使用额度、资金总量等。 ③检查超预算指标申报用款计划情况。其审计目标为审查是否存在同一预算单位同一项目的用款计划超过指标金额的情况;其审计功能是将指标下达表与用款计划表进行关联,按预算单位、预算项目进行汇总比较,查询出所有申报用款计划超过预算指标的记录,并延伸检查原始凭证落实疑点。 ④检查超用款计划拨款情况。其审计目标为审查是否存在同一预算单位同一预算项目拨款金额大于用款计划申请金额的情况;其审计功能为将直接支付表与用款计划表进行关联,按预算单位、预算项目进行汇总比较,查询出所有支付金额超过申报用款计划金额的记录,并延伸检查原始凭证落实疑点。 ⑤检查大额现金支付情况。其审计目标为按照《现金管理暂行条例》第三条的规定,审查除发工资、奖金或借差旅费等情况之外,使用现金是否超范围、超限额;其审计功能为查询出直接支付表中现金支出超过设定标准金额的所有现金支出记录,并延伸检查原始凭证落实疑点。 ⑥检查违规支付津补贴情况。其审计目标为统一津补贴后,审查各单位是否存在违规发放加班费、加班补助等情况;其审计功能为查询出直接支付表中支付摘要标注有“%加班费%”或“%加班补助%”、“%津贴%”等的所有记录,并延伸检查原始凭证落实疑点。 3.专项资金审计方法。 ①科技三项经费审计方法。其审计目标为审查年初预算安排的科技三项经费占总预算的比例是否符合规定的范围,审查科技三项经费的使用合规性;其审计功能为将年初预算安排的科技三项经费除以一般预算年初金额,计算其比例;计算出科技三项经费支出金额及占一般预算总支出的比例;查询预备费动用明细。