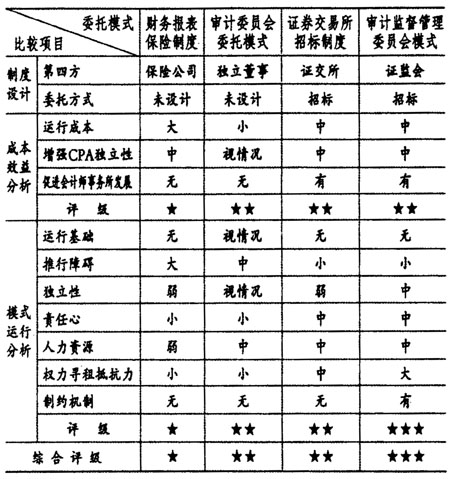

一、我国现行审计委托模式存在的弊端 《上市公司章程指引(2006年修订)》第八章第三节明确规定:公司聘用会计师事务所必须由股东大会决定,董事会不得在股东大会决定前委任会计师事务所;会计师事务所的审计费用由股东大会决定。此外,《公司法》、《证券法》等都指明,目前我国上市公司财务报表审计委托权属于股东大会,由股东大会决定聘用、解聘会计师事务所和确定审计费用等。由此,我国上市公司社会审计形成了委托人(股东大会)、受托人(会计师事务所)和被审计人(管理层)三方制约关系。股东大会向会计师事务所提出财务报表审计申请,委托会计师事务所对管理层受托经营下的公司的财务状况、经营成果和现金流量等进行审计,审计费用由股东大会决定支付。会计师事务所向股东大会出具审计报告,并对审计报告的真实性、公允性负责。该模式运行最核心的问题是保证注册会计师独立于被审计人(管理层),注册会计师与管理层之间不能存在利益上的依赖或关联关系。但是在实际运作中,该模式并没有真正实现注册会计师的独立,反而呈现了诸多弊端。 1.股东大会缺位,管理层越位行使委托权。上市公司的股权大多比较分散,股东大会难以直接行使审计委托权,便授权其执行机构——董事会代理进行审计委托。但董事会成员大多兼任经理从而成为公司的管理层,董事长兼任总经理的现象也极其普遍。董事会与管理层高度重叠使管理层成为实际审计委托人,审计委托人与被审计人合二为一,审计关系由三角形的稳定结构变成直线型的失衡结构。直线型结构一方面使公司管理层的权力增大,这不仅可以决定会计师事务所的选择、更换和审计费用的支付,还决定着会计师事务所开展其他审计业务的资格,据此对审计意见施加影响;另一方面处于竞争劣势的会计师事务所为了占领更广阔的市场和维持客户关系,不得不听命于其“衣食父母”——上市公司的管理层,从而出具不客观、不公正的审计报告。 2.“一股独大”现象严重,注册会计师听命于大股东。我国大多数上市公司的大股东都具有不可置疑的绝对权威,甚至直接控制股东大会、董事会和管理层。中小股东股权较为分散,没有控制权,在大股东“一言堂”的情况下,要么听命于大股东,要么“用脚投票”。股东大会实质上成为实现大股东利益的工具。大股东通过选派董事会成员控制董事会,因而董事会的决策实际上体现的是大股东的意志。在管理层与董事会密不可分的情况下,管理层代表大股东的利益。大股东与管理层结成“利益共同体”,出具不实的财务报表并干涉审计过程,侵害小股东的权益以维护自身权益。在这种不完善的公司所有权结构和治理结构下,如果由股东大会来选聘会计师事务所,必将形成大股东既控制经营管理过程又影响审计过程的“自己请人审自己”的状况,小股东的利益难以得到保障。 3.竞争激烈,会计师事务所外在压力巨大。我国证券审计市场的结构表明了我国的证券审计市场是竞争型的(温国山,2010)。“四大合作所”之间、“本土大所”之间、“大规模所”之间以及整个参与我国证券审计市场的会计师事务所之间都存在竞争。我国的审计市场还处于买方市场,会计师事务所在审计交易中处于劣势,只要不能达到管理层的要求便会被解聘。所以,行业竞争形成的巨大外在压力是造成我国会计师事务所独立性不高、频频出现审计失败的原因之一。 二、已有的四种审计委托模式创新方案 由于管理层越位、“一股独大”现象严重和审计市场过度竞争等原因,现行审计委托模式下注册会计师与公司大股东、管理层之间存在着固有利益关联,注册会计师的独立性得不到保障。为了切断这种利益关联,必须寻求一个独立于股东大会、管理层、会计师事务所的第四方,由其来行使审计委托权,并直接支付审计费用。 表1 审计委托模式创新方案评述

基于对独立第四方的不同选择,国内外研究得出的有关改进审计委托模式的方案主要有四种:①财务报表保险制度,即保险公司对被审计单位财务报表的真实性和公允性进行保险,对于因财务报表的不实陈述或漏报给投资者造成的损失,由保险公司负责赔偿(Joshua Ronen,2002);②审计委员会委托模式,是指把财务报表审计委托权授予独立董事组成审计委员会,以形成管理层与注册会计师的隔离带(黄一鸣和张文斌,2004);③证券交易所招标制度,是指由证券交易所设立上市公司审计管理委员会,采用招标的方式选择会计师事务所(蒋尧明和郑佳军,2005);④审计监督管理委员会模式,是指由证监会设立的审计监管委员会作为审计委托人,采用招标方式聘请会计师事务所进行审计(汪俊秀,2007)。 如表1所示,四种创新方案都有一个共同的优点,即割裂了会计师事务所与大股东、管理层的直接联系,增强了注册会计师的独立性。但由于各自选取的第四方不同,使其投入产出比、模式运行可行性都存在较大的差异。财务报表保险制度存在的最主要问题是缺乏基础运行条件——完善的市场机制,尤其是缺乏比较成熟的风险评估市场来确定保额和保险费率。审计委员会委托模式的实施前提是完善的公司治理结构,保证独立董事真正独立于控股股东,但要实现这一前提还有待对公司治理结构进行完善。证券交易所招标制度和审计监督管理委员会模式都加入了国家因素,改革的阻力都相对较小;二者都加入了招标方式,有利于会计师事务所的公平竞争和规模化发展。相对于上市公司而言,证券交易所的独立性较弱,而且缺乏监管和制约机制,所以证券交易所招标制度的可行性相对较差;审计监督管理委员会模式虽然有较大的投入产出比,可行性相对较好,但是其要求各地区都建立审计监督管理委员会,难以实现审计委托服务各地区的供需均衡,此外其权力寻租问题较为严重,因此其也不是最优方案。