云南省图书馆机构用户,欢迎您!

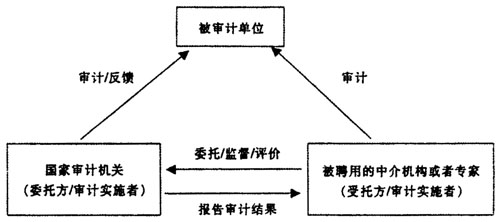

聘用审计关系图 在聘用审计中,委托方即国家审计机关的权利与义务主要包括:1.有权要求被审计单位按照审计机关的规定提供预算或者财务收支计划、预算执行情况、决算、财务会计报告,运用电子计算机储存、处理的财政、财务收支电子数据和必要的电子计算机技术文档,社会审计机构出具的审计报告,以及其他与财政收支或者财务收支有关的资料。2.有权检查被审计单位的会计凭证、会计账簿、财务会计报告和运用电子计算机管理财政收支、财务收支电子数据的系统,以及其他与财政收支、财务收支有关的资料和资产。3.有权就审计事项的有关问题向有关单位和个人进行调查,并取得有关证明材料。4.在客观、公正的前提下,选择被聘用的社会中介机构和专家。5.对被聘用的社会中介和专家进行国家审计的相关培训,包括审计职业道德、审计目的、审计方法、审计内容、审计报告等。6.对被聘用的社会中介和专家进行指导、监督,并对其审计质量进行评价,负责全部审查工作的质量控制。7.对出具的最终审计结果、审计报告负责。8.按照约定支付审计费用给被聘用的中介机构和专家。 被聘用的中介机构或者专家具有的权利与义务主要包括:1.有权要求被审计单位按照要求提供预算或者财务收支计划、预算执行情况、决算、财务会计报告,运用电子计算机储存、处理的财政收支、财务收支电子数据和必要的电子计算机技术文档,社会审计机构出具的审计报告,以及其他与财政收支或者财务收支有关的资料。2.有权检查被审计单位的会计凭证、会计账簿、财务会计报告和运用电子计算机管理财政、财务收支电子数据的系统,以及其他与财政、财务收支有关的资料和资产。3.有权就审计事项的有关问题向有关单位和个人进行调查,并取得有关证明材料,有关单位和个人应当支持、协助审计机关工作,如实向审计机关反映情况,提供有关证明材料。4.按照与国家审计机关的协议,按时按量完成审计工作,保证审计质量,不得转包或由其他社会中介机构协助审查工作。5.遵守国家审计人员的审计职业道德、审计的相关规定,对存在利益关系或冲突的情况应该予以回避。6.有权如实向审计机关反映审计中发现的问题和处理建议,对审计机关有关人员阻止受聘人员如实反映情况的,受聘人员可越级向国家审计机关的上级领导反映有关情况,提出相应意见和建议。7.受聘人员应当在审计项目完成后,将审计实施过程中所形成的全部纸质原件和电子资料,及时移交相关业务部门,受聘人员不得将其参与审计工作的相关结果用于与所审计事项无关的目的。8.外聘人员在审计工作中,发现被审计单位存在问题,应当及时向审计组长报告。9.外聘人员及中介机构对被审计单位的一切内容负有保密责任,不得自行对外披露审计计划、审计内容和审计结果等。 二、聘用审计的动因分析 从经济学的角度分析,笔者认为目前聘用审计的动因主要包括以下几点: (一)聘用审计可以消除国家与被审计单位存在的信息不对称 信息不对称是指代理人与委托人之间存在信息不对称,代理人可以获得全部信息,而委托人则不能获得全部信息。于是代理人可能利用其掌握的而委托人不知的信息牟取私利,使委托人的利益受到损害,这就是信息不对称产生的逆向选择后果。国家把经营权交给了企业,由于政府与企业的经营者之间存在信息不对称,只有通过高质量的审计来减少信息不对称造成的逆向选择的后果。审计质量是一种间接信号,高质量的审计更能向委托者传递关于企业质量的信号。但是如果审计不能有效实施,则不能解决委托者与代理者的信息不对称。另一方面,技术经济学要求在社会再生产过程中,根据特定的政治、经济、技术、资源等具体条件,研究技术与经济的相互关系及其发展规律,寻求技术与经济的最佳组合,以保证所采取的技术政策、技术方案、技术措施获得最大经济效益。聘用审计是国家审计机关提高审计质量的一种方式,因此有利于消除国家与被审计单位存在的信息不对称。

聘用审计关系图 在聘用审计中,委托方即国家审计机关的权利与义务主要包括:1.有权要求被审计单位按照审计机关的规定提供预算或者财务收支计划、预算执行情况、决算、财务会计报告,运用电子计算机储存、处理的财政、财务收支电子数据和必要的电子计算机技术文档,社会审计机构出具的审计报告,以及其他与财政收支或者财务收支有关的资料。2.有权检查被审计单位的会计凭证、会计账簿、财务会计报告和运用电子计算机管理财政收支、财务收支电子数据的系统,以及其他与财政收支、财务收支有关的资料和资产。3.有权就审计事项的有关问题向有关单位和个人进行调查,并取得有关证明材料。4.在客观、公正的前提下,选择被聘用的社会中介机构和专家。5.对被聘用的社会中介和专家进行国家审计的相关培训,包括审计职业道德、审计目的、审计方法、审计内容、审计报告等。6.对被聘用的社会中介和专家进行指导、监督,并对其审计质量进行评价,负责全部审查工作的质量控制。7.对出具的最终审计结果、审计报告负责。8.按照约定支付审计费用给被聘用的中介机构和专家。 被聘用的中介机构或者专家具有的权利与义务主要包括:1.有权要求被审计单位按照要求提供预算或者财务收支计划、预算执行情况、决算、财务会计报告,运用电子计算机储存、处理的财政收支、财务收支电子数据和必要的电子计算机技术文档,社会审计机构出具的审计报告,以及其他与财政收支或者财务收支有关的资料。2.有权检查被审计单位的会计凭证、会计账簿、财务会计报告和运用电子计算机管理财政、财务收支电子数据的系统,以及其他与财政、财务收支有关的资料和资产。3.有权就审计事项的有关问题向有关单位和个人进行调查,并取得有关证明材料,有关单位和个人应当支持、协助审计机关工作,如实向审计机关反映情况,提供有关证明材料。4.按照与国家审计机关的协议,按时按量完成审计工作,保证审计质量,不得转包或由其他社会中介机构协助审查工作。5.遵守国家审计人员的审计职业道德、审计的相关规定,对存在利益关系或冲突的情况应该予以回避。6.有权如实向审计机关反映审计中发现的问题和处理建议,对审计机关有关人员阻止受聘人员如实反映情况的,受聘人员可越级向国家审计机关的上级领导反映有关情况,提出相应意见和建议。7.受聘人员应当在审计项目完成后,将审计实施过程中所形成的全部纸质原件和电子资料,及时移交相关业务部门,受聘人员不得将其参与审计工作的相关结果用于与所审计事项无关的目的。8.外聘人员在审计工作中,发现被审计单位存在问题,应当及时向审计组长报告。9.外聘人员及中介机构对被审计单位的一切内容负有保密责任,不得自行对外披露审计计划、审计内容和审计结果等。 二、聘用审计的动因分析 从经济学的角度分析,笔者认为目前聘用审计的动因主要包括以下几点: (一)聘用审计可以消除国家与被审计单位存在的信息不对称 信息不对称是指代理人与委托人之间存在信息不对称,代理人可以获得全部信息,而委托人则不能获得全部信息。于是代理人可能利用其掌握的而委托人不知的信息牟取私利,使委托人的利益受到损害,这就是信息不对称产生的逆向选择后果。国家把经营权交给了企业,由于政府与企业的经营者之间存在信息不对称,只有通过高质量的审计来减少信息不对称造成的逆向选择的后果。审计质量是一种间接信号,高质量的审计更能向委托者传递关于企业质量的信号。但是如果审计不能有效实施,则不能解决委托者与代理者的信息不对称。另一方面,技术经济学要求在社会再生产过程中,根据特定的政治、经济、技术、资源等具体条件,研究技术与经济的相互关系及其发展规律,寻求技术与经济的最佳组合,以保证所采取的技术政策、技术方案、技术措施获得最大经济效益。聘用审计是国家审计机关提高审计质量的一种方式,因此有利于消除国家与被审计单位存在的信息不对称。