云南省图书馆机构用户,欢迎您!

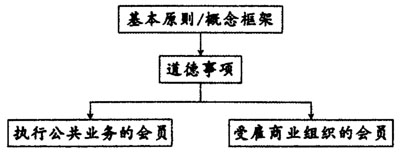

图1 ICAEW职业道德指南框架 二、国际信息系统审计协会发布的信息系统审计职业道德规范 国际信息系统审计协会(ISACA)信息系统审计准则是由ISACA制定,并向全球发布的信息系统审计规范,其以国际领先地位和专业水平正成为信息系统审计准则的国际标准。 1.ISACA信息系统审计职业道德规范的回顾。信息系统审计是一个新兴的特殊分支。在当前条件下,绝大多数国家还未将信息系统审计纳入强制性审计的范畴,专门针对信息系统审计的职业道德准则或规范也相对较少,仅仅只有ISACA颁布的信息系统审计职业道德规范。而ISACA所颁布的职业道德规范不存在严密的逻辑体系结构,只是笼统地对信息系统审计人员应遵守的职业道德规范进行了阐述,其具体内容为:支持与信息系统相关的标准、流程和控制措施的实行,并鼓励遵守相应规范;以勤勉、忠诚和诚实的态度为有关团体的利益服务,不应有意参与任何违法或不当的活动;保证在工作中所获信息的隐私性和机密性,除非司法部门要求披露该信息,否则此类信息不应被个人利用,也不应向不适当的团体透露;执业过程中应保持独立和客观的态度,并且应当避免任何有损独立性和客观性的活动或有可能使其独立性和客观性受损的活动;在审计与信息系统控制等相关领域中保持胜任能力;许诺只从事那些专业能力所及的活动;以严谨的执业态度执行工作任务;向相关团体告知执行信息系统审计和(或)控制工作的结果,并向其告知所有重大事实(即那些如果不透露就会导致曲解业务报告或隐藏不法行径的材料);支持客户、同事、公众、管理层和董事会的职业教育,增进他们对信息系统审计与控制内容的了解;维持高水平的行事风范和品性,不做有损职业声誉的事。归纳起来,ISACA所颁布的职业道德规范属于道德原则方面的内容,阐述了信息系统审计人员在责任感、公共利益、正直、保密、客观公正、应有关注、胜任能力等方面的道德原则,是信息系统审计人员所追求的理想标准。 除ISACA所颁布的职业道德规范之外,为满足信息系统审计职业的要求,ISACA的审计职业道德规范也包含在信息系统基本审计准则和审计指南中,其中基本准则包括审计独立性(S2)、职业道德与标准(S3)和职业能力(S4),审计指南包括应有的职业谨慎(G7)、组织关系和独立性(G12)、非审计角色对审计独立性的影响(G17)、对违规行为的审计考虑(G9)、职业能力(G30)和保密(G31)等。ISACA这种审计职业道德规范的制定模式也是从抽象到具体的模式,基本准则所规定的内容属于原则性的内容,而审计指南则属于具体规范的范畴,由职业道德规范的基本准则推导出具体准则(具体如图2所示)。

图1 ICAEW职业道德指南框架 二、国际信息系统审计协会发布的信息系统审计职业道德规范 国际信息系统审计协会(ISACA)信息系统审计准则是由ISACA制定,并向全球发布的信息系统审计规范,其以国际领先地位和专业水平正成为信息系统审计准则的国际标准。 1.ISACA信息系统审计职业道德规范的回顾。信息系统审计是一个新兴的特殊分支。在当前条件下,绝大多数国家还未将信息系统审计纳入强制性审计的范畴,专门针对信息系统审计的职业道德准则或规范也相对较少,仅仅只有ISACA颁布的信息系统审计职业道德规范。而ISACA所颁布的职业道德规范不存在严密的逻辑体系结构,只是笼统地对信息系统审计人员应遵守的职业道德规范进行了阐述,其具体内容为:支持与信息系统相关的标准、流程和控制措施的实行,并鼓励遵守相应规范;以勤勉、忠诚和诚实的态度为有关团体的利益服务,不应有意参与任何违法或不当的活动;保证在工作中所获信息的隐私性和机密性,除非司法部门要求披露该信息,否则此类信息不应被个人利用,也不应向不适当的团体透露;执业过程中应保持独立和客观的态度,并且应当避免任何有损独立性和客观性的活动或有可能使其独立性和客观性受损的活动;在审计与信息系统控制等相关领域中保持胜任能力;许诺只从事那些专业能力所及的活动;以严谨的执业态度执行工作任务;向相关团体告知执行信息系统审计和(或)控制工作的结果,并向其告知所有重大事实(即那些如果不透露就会导致曲解业务报告或隐藏不法行径的材料);支持客户、同事、公众、管理层和董事会的职业教育,增进他们对信息系统审计与控制内容的了解;维持高水平的行事风范和品性,不做有损职业声誉的事。归纳起来,ISACA所颁布的职业道德规范属于道德原则方面的内容,阐述了信息系统审计人员在责任感、公共利益、正直、保密、客观公正、应有关注、胜任能力等方面的道德原则,是信息系统审计人员所追求的理想标准。 除ISACA所颁布的职业道德规范之外,为满足信息系统审计职业的要求,ISACA的审计职业道德规范也包含在信息系统基本审计准则和审计指南中,其中基本准则包括审计独立性(S2)、职业道德与标准(S3)和职业能力(S4),审计指南包括应有的职业谨慎(G7)、组织关系和独立性(G12)、非审计角色对审计独立性的影响(G17)、对违规行为的审计考虑(G9)、职业能力(G30)和保密(G31)等。ISACA这种审计职业道德规范的制定模式也是从抽象到具体的模式,基本准则所规定的内容属于原则性的内容,而审计指南则属于具体规范的范畴,由职业道德规范的基本准则推导出具体准则(具体如图2所示)。