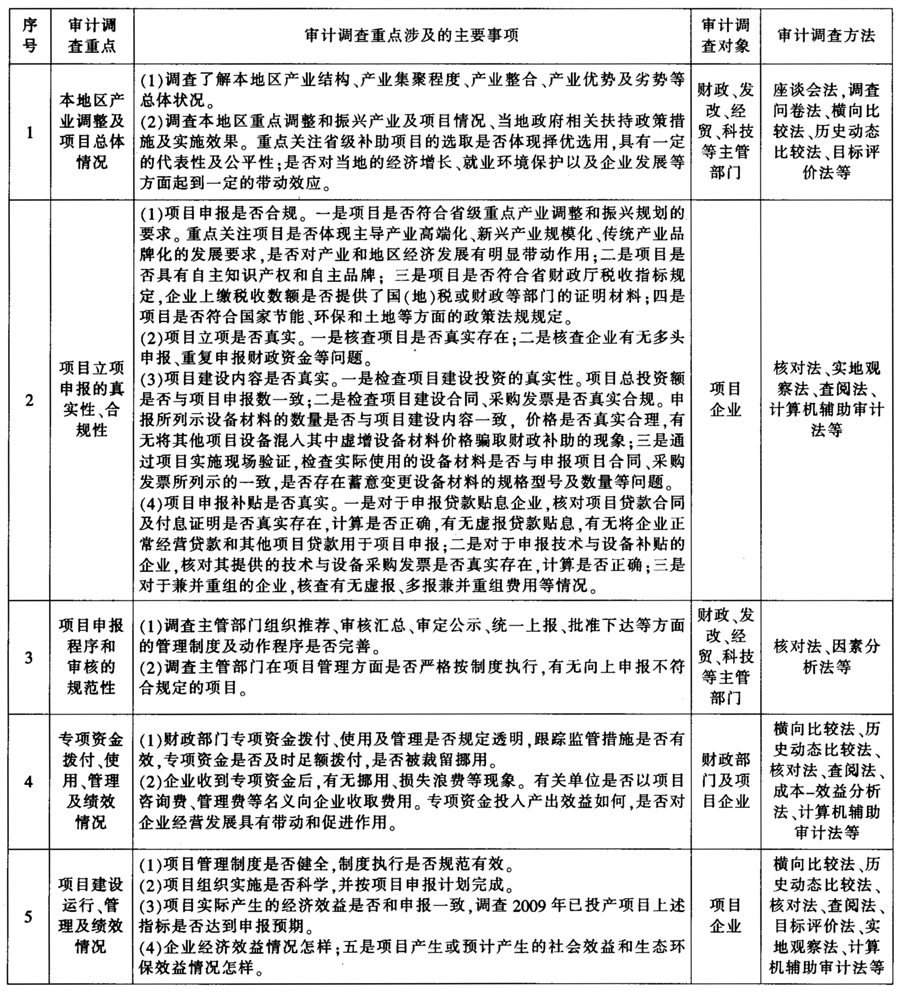

云南省图书馆机构用户,欢迎您!

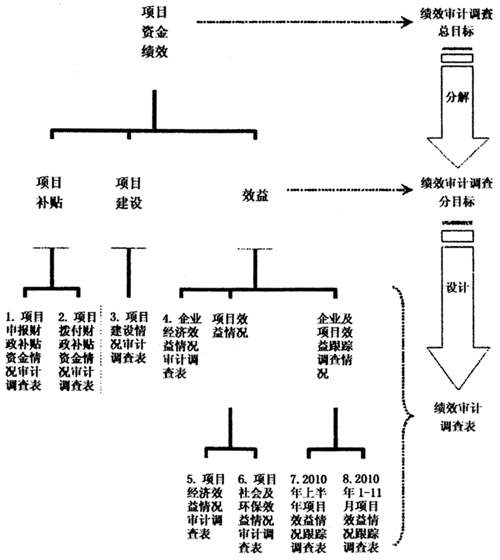

二、调查表及评价指标和评价标准设计 围绕上述绩效审计调查思路及方法,结合20亿元项目实际情况,我们采用“自上而下,纲举目张”的思路,设计了8张审计调查表,并选用了相关绩效评价指标和评价标准。 首先,围绕“项目补贴”、“项目建设”、“效益”等3个分目标设计8张审计调查表,如图1所示。 其次,细化设计每张表相应的关键绩效指标,如表2所示。 表2 审计调查表内绩效评价主要指标情况

二、调查表及评价指标和评价标准设计 围绕上述绩效审计调查思路及方法,结合20亿元项目实际情况,我们采用“自上而下,纲举目张”的思路,设计了8张审计调查表,并选用了相关绩效评价指标和评价标准。 首先,围绕“项目补贴”、“项目建设”、“效益”等3个分目标设计8张审计调查表,如图1所示。 其次,细化设计每张表相应的关键绩效指标,如表2所示。 表2 审计调查表内绩效评价主要指标情况  再次,设定上述关键绩效指标相应的评价标准。其中产业评价标准主要以《江苏省十一个产业调整和振兴规划纲要》为基准,财务评价标准主要以《江苏省省级重点产业调整和振兴专项引导资金使用管理暂行办法》(苏政办发[2009]87号)及《关于申报省级重点产业调整和振兴专项引导资金有关事项的通知》(苏财企[2009]61号)为基准。其余衍生及补充绩效评价标准根据相关的国家法律、法规、政策等文件资料及项目具体情况确定。 通过设计上述绩效审计调查评价标准及评价指标,审计人员可以很轻松地抓住重点事项,采集项目关键绩效指标数据,并将绩效指标数据与绩效评价标准进行深入细致的对比分析,从而得出客观合理的绩效审计调查结果。 三、数据处理流程设计 绩效审计调查需要大量分析被审计单位的项目数据及审计调查产生的项目数据,以便客观公正地进行绩效评价。因此设计好相关数据处理流程极其重要。以下按在计算机中建表、建库与建模三个步骤分别进行阐述。 首先,在EXCEL中建立统一的审计调查单表、汇总表及合并表格式。一是在EXCEL中统一设计8张审计调查单表表头部分的“项目序号”、“地区行业”、“企业名称”、“项目名称”等项目格式,同时要求审计人员填报的每张审计调查表表头部分内容必须与省财政厅“资金分配表”的相应栏目内容一致,尤其是项目序号必须按规定的也是唯一的项目序号进行填列。在建立上述统一的审计调查单表基础上,设计每张表的自动汇总表及合并数据表,以便审计人员将审计调查表EXCEL数据导入AO(现场审计实施系统)并进行数据合并、汇总、查询等操作。

再次,设定上述关键绩效指标相应的评价标准。其中产业评价标准主要以《江苏省十一个产业调整和振兴规划纲要》为基准,财务评价标准主要以《江苏省省级重点产业调整和振兴专项引导资金使用管理暂行办法》(苏政办发[2009]87号)及《关于申报省级重点产业调整和振兴专项引导资金有关事项的通知》(苏财企[2009]61号)为基准。其余衍生及补充绩效评价标准根据相关的国家法律、法规、政策等文件资料及项目具体情况确定。 通过设计上述绩效审计调查评价标准及评价指标,审计人员可以很轻松地抓住重点事项,采集项目关键绩效指标数据,并将绩效指标数据与绩效评价标准进行深入细致的对比分析,从而得出客观合理的绩效审计调查结果。 三、数据处理流程设计 绩效审计调查需要大量分析被审计单位的项目数据及审计调查产生的项目数据,以便客观公正地进行绩效评价。因此设计好相关数据处理流程极其重要。以下按在计算机中建表、建库与建模三个步骤分别进行阐述。 首先,在EXCEL中建立统一的审计调查单表、汇总表及合并表格式。一是在EXCEL中统一设计8张审计调查单表表头部分的“项目序号”、“地区行业”、“企业名称”、“项目名称”等项目格式,同时要求审计人员填报的每张审计调查表表头部分内容必须与省财政厅“资金分配表”的相应栏目内容一致,尤其是项目序号必须按规定的也是唯一的项目序号进行填列。在建立上述统一的审计调查单表基础上,设计每张表的自动汇总表及合并数据表,以便审计人员将审计调查表EXCEL数据导入AO(现场审计实施系统)并进行数据合并、汇总、查询等操作。  图1

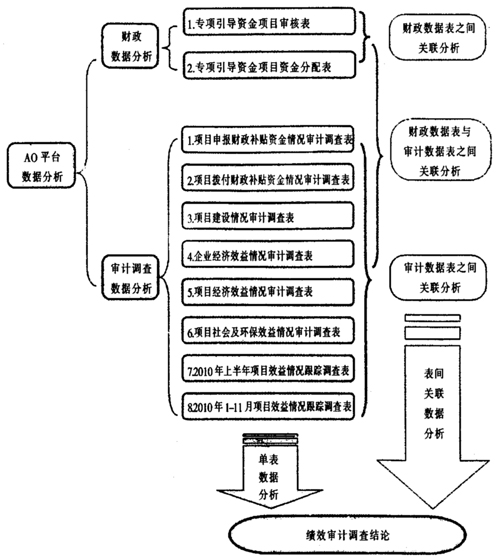

图1  图2 其次,在AO中建立绩效审计调查项目数据库。将财政部门的财政表数据及审计组填报的审计调查表数据悉数导入AO,并将它们聚集在同一个AO数据操作平台上,形成绩效审计调查项目数据库。这样,审计人员既可以对任意一张财政数据表或审计调查数据表,进行单表数据分析;又可以进行表间关联数据分析(如图2所示),极大地促进了项目数据分析工作的顺利开展和最终成果的取得。 最后,在AO中建立审计模型。绩效审计调查项目数据库及表间关联的建立,使得运用表间关联构建需求较复杂的审计模型不再困难。在AO中运用表间关联构建的审计模型主要有以下三种类型:一是通过关联相关的财政数据表,发现疑点问题。如通过关联项目资金分配表及项目审核表,建立项目贷款贴息、项目建设购置技术与设备贴息、兼并重组支付费用贴息等三种形式的计算模型,复核全部项目发放补贴情况。二是通过关联相关的财政数据表与审计调查数据表,进行数据核对。如将财政部门的资金分配表、项目审核表与审计人员填报的项目经济效益情况审计调查表关联起来,建立财政与审计数据差异比较模型,核对财政评审数据有无重大差错。三是通过关联相关的审计调查数据表,分析评估专项资金使用绩效。如将审计人员填报的项目申报财政补贴资金情况审计调查表与企业经济效益情况审计调查表关联起来,建立分行业、分地区的投入产出绩效分析模型,通过对比分析从前一张表提取的投入信息与从后一张表提取的产出信息,评估财政补贴资金对全省不同行业、不同地区的支持力度和实施效果。

图2 其次,在AO中建立绩效审计调查项目数据库。将财政部门的财政表数据及审计组填报的审计调查表数据悉数导入AO,并将它们聚集在同一个AO数据操作平台上,形成绩效审计调查项目数据库。这样,审计人员既可以对任意一张财政数据表或审计调查数据表,进行单表数据分析;又可以进行表间关联数据分析(如图2所示),极大地促进了项目数据分析工作的顺利开展和最终成果的取得。 最后,在AO中建立审计模型。绩效审计调查项目数据库及表间关联的建立,使得运用表间关联构建需求较复杂的审计模型不再困难。在AO中运用表间关联构建的审计模型主要有以下三种类型:一是通过关联相关的财政数据表,发现疑点问题。如通过关联项目资金分配表及项目审核表,建立项目贷款贴息、项目建设购置技术与设备贴息、兼并重组支付费用贴息等三种形式的计算模型,复核全部项目发放补贴情况。二是通过关联相关的财政数据表与审计调查数据表,进行数据核对。如将财政部门的资金分配表、项目审核表与审计人员填报的项目经济效益情况审计调查表关联起来,建立财政与审计数据差异比较模型,核对财政评审数据有无重大差错。三是通过关联相关的审计调查数据表,分析评估专项资金使用绩效。如将审计人员填报的项目申报财政补贴资金情况审计调查表与企业经济效益情况审计调查表关联起来,建立分行业、分地区的投入产出绩效分析模型,通过对比分析从前一张表提取的投入信息与从后一张表提取的产出信息,评估财政补贴资金对全省不同行业、不同地区的支持力度和实施效果。