云南省图书馆机构用户,欢迎您!

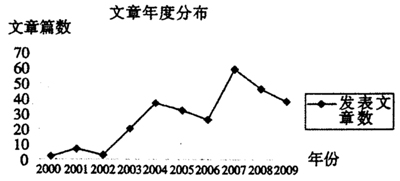

(二)文章的年份分布 图1列示了检索出的270篇中文文献在各年份的分布情况。从图1中可以看出,2000年—2002年间,关于绩效审计的研究文章相对较少,2002年后有一定的增长。经研究发现,我国真正意义上的绩效审计实践正是始于2002年深圳市审计局试点开展的对“市卫生局所辖医疗机构使用财政资金采购医疗设备以及有关设备的使用管理情况”的审计项目。绩效审计实践的启动推进了政府绩效审计的理论研究。2006年9月,审计署印发了《2006至2010年审计工作发展规划》,该规划进一步提出要“全面推进效益审计”。这一规划激发了2006年后的绩效审计理论研究的发展,政府绩效审计研究论文的数量出现了一个飞跃式增长,这从一定意义上说明了我国绩效审计理论研究具有政策和实践导向性。

(二)文章的年份分布 图1列示了检索出的270篇中文文献在各年份的分布情况。从图1中可以看出,2000年—2002年间,关于绩效审计的研究文章相对较少,2002年后有一定的增长。经研究发现,我国真正意义上的绩效审计实践正是始于2002年深圳市审计局试点开展的对“市卫生局所辖医疗机构使用财政资金采购医疗设备以及有关设备的使用管理情况”的审计项目。绩效审计实践的启动推进了政府绩效审计的理论研究。2006年9月,审计署印发了《2006至2010年审计工作发展规划》,该规划进一步提出要“全面推进效益审计”。这一规划激发了2006年后的绩效审计理论研究的发展,政府绩效审计研究论文的数量出现了一个飞跃式增长,这从一定意义上说明了我国绩效审计理论研究具有政策和实践导向性。  图1 政府绩效审计论文年度分布(单位:篇) (三)文章的类型分布 通过对样本的研究,笔者发现所有文章中涉及某一领域(如高校、军队、社保资金、公共投资等)绩效审计实践的文章数量最多,约占所有文献的50%。这些文章主要着眼于绩效审计实践,解决实际问题,大都由从事审计工作的人员和院校学者合作撰写,或由审计工作人员独立完成。相比之下,纯粹研究绩效审计理论的文章比较少见,这类研究主要由院校的学者进行,这不仅反映出绩效审计研究的实践导向性特点,也说明了现阶段我国绩效审计理论研究尚待深入。 (四)文章的研究方法 在这270篇文章中,除了1篇可归于实证研究外,余下的269篇均归类于规范性研究。笔者认为导致上述结果的原因主要有两点:一是目前许多研究人员并没有掌握实证研究方法,不能熟练应用,特别是绩效审计的研究很大一部分是由政府审计人员开展的,实务工作者由于缺乏正规的理论研究方法的训练而无法运用实证研究方法研究绩效审计。二是由于政府绩效审计多由国家审计机构展开实施,现阶段相关数据没有对外公开,外界较难获得,即使是审计机关内部的审计人员,由于一些指标难以量化,一些数据也难以进行测量统计。 三、绩效审计理论研究的发展 通过对选择的样本文章的阅读和综述,我们发现了2000年-2009年10年间人们对政府绩效审计研究的轨迹。下面我们将对人们研究的政府绩效审计的主要内容进行归纳。

图1 政府绩效审计论文年度分布(单位:篇) (三)文章的类型分布 通过对样本的研究,笔者发现所有文章中涉及某一领域(如高校、军队、社保资金、公共投资等)绩效审计实践的文章数量最多,约占所有文献的50%。这些文章主要着眼于绩效审计实践,解决实际问题,大都由从事审计工作的人员和院校学者合作撰写,或由审计工作人员独立完成。相比之下,纯粹研究绩效审计理论的文章比较少见,这类研究主要由院校的学者进行,这不仅反映出绩效审计研究的实践导向性特点,也说明了现阶段我国绩效审计理论研究尚待深入。 (四)文章的研究方法 在这270篇文章中,除了1篇可归于实证研究外,余下的269篇均归类于规范性研究。笔者认为导致上述结果的原因主要有两点:一是目前许多研究人员并没有掌握实证研究方法,不能熟练应用,特别是绩效审计的研究很大一部分是由政府审计人员开展的,实务工作者由于缺乏正规的理论研究方法的训练而无法运用实证研究方法研究绩效审计。二是由于政府绩效审计多由国家审计机构展开实施,现阶段相关数据没有对外公开,外界较难获得,即使是审计机关内部的审计人员,由于一些指标难以量化,一些数据也难以进行测量统计。 三、绩效审计理论研究的发展 通过对选择的样本文章的阅读和综述,我们发现了2000年-2009年10年间人们对政府绩效审计研究的轨迹。下面我们将对人们研究的政府绩效审计的主要内容进行归纳。