云南省图书馆机构用户,欢迎您!

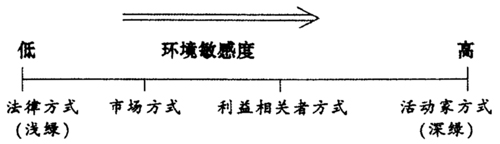

所谓法律方式,是指把政府审计作为部门的职责和任务,是为了实现《中华人民共和国审计法》等法律规定的要求而实施审计的审计职业环境等级。这种质量等级下,审计部门对环境不敏感,其执法依据就是《审计法》及配套实施细则等相关法律法规。 所谓市场方式,是审计部门在单纯采用法律方式四处碰壁、吃力不讨好的情况下的自我行为修正方式。在这种方式下,审计部门充分考虑和响应被审计部门的环境偏好与要求,对环境更为敏感,注重自身的生存环境与发展前景。 所谓利益相关者方式,是一种对第二层级行为的矫枉过正。由于过于考虑被审计部门的感受和自身的发展环境,忽略了其他利益相关者的多种要求而受到指责与批判,从而进行的又一次环境改进升级努力。 所谓活动家方式,是利益相关者方式的升级和完善版。此阶段,审计部门对审计环境高度敏感,在寻求保护国家资产的安全、完整与效益的同时,要尊重和保护由于体制机制不完善而出现带有普遍性的制度性问题的部门,给予它们一定的整改时间,帮助它们加强管理,当然也要尊重和照顾民众的知情权,即实施审计信息的公开化,在此基础上,更好地解决自身的生存之道。 所谓令人向往的审计方式,是指尽管审计部门竭尽所能,但如果只靠审计部门自身来协调与均衡自身工作与利益相关者的关系,几乎是不可能的任务。所以要继续进一步改进审计职业环境质量,还需要依靠外力,依靠各部门各利益相关者的相互谅解、共同努力才能达到目的。这就需要实现组织的管理功能转换、组织架构重组、制度他律与道德自律的结合,实现令人向往的审计方式。 需要指出,此处的令人向往的审计,移植于埃德蒙德·菲尔普斯的“令人向往的经济”一词。按照他的观点,“繁荣依赖于活力,活力取决于制度”,而制度选择正是政策决策中最重要的内容,尽管我们对制度的理解还相当有限。那么应该选择什么样的制度,才能起到改进审计职业环境质量,达到可持续审计的目的?这是本文要探讨的问题。 笔者认为,目前我国的审计职业环境质量处于活动家方式阶段:左冲右突,四处讨好,试图取悦于所有的利益相关者,想面面俱到,却又到处不讨好。被审计部门消极对抗,甚至主动反击,社会公众又不买账,认为审计是“茶杯中的风暴”。这需要审计行业和关心审计行业的人大声疾呼,引起权力机关的重视,实现向令人向往的审计方式阶段的转变。 2.从企业社会责任角度看政府行政机关的社会责任问题。企业社会责任是企业与关键利益相关者的关系、价值观、遵纪守法以及尊重人、社区和环境有关的政策和实践的集合。它是企业为改善利益相关者的生活质量而贡献于可持续发展的一种承诺。从本质上看,重视企业社会责任的公司,需要做三件重要事情:①公司认识到,其经营活动对其所处的社会将产生很大影响,而社会发展同样也会影响公司追求企业成功的能力;②作为响应,公司积极管理其世界范围内的经营活动在经济、社会、环境和人权方面的影响,不仅使其为公司的业务运作和企业声誉带来好处,而且还使其造福于企业所在地区的社会团体;③公司通过与其他群体和组织、地方团体、社会和政府部门进行密切合作,来实现这些利益。 笔者在这里借助于企业社会责任这个概念来探讨政府行政部门的社会责任问题。上述三件事情同样适用于政府行政部门。各个政府职能部门也是在一定的社会环境中发展和运作的。各社会环境主体为主张自己的利益,对部门会有各种各样的要求,部门无视这种要求就会令群众不满。我们可以从以下几个层面推进政府部门的社会责任:①推进政府部门社会责任法制化。我们要从行政法中突出强调政府部门必须承担的一些基本社会责任,使政府部门社会责任纳入法制化、规范化的管理体系中,使各个政府部门在遵守国家各项法律的前提下行使职权,履行职责,为社会作贡献。②建立涵盖社会、环境等诸多方面的部门社会责任评价体系。我们要把履行社会责任作为评价一个政府部门形象的重要条件,并且将社会责任作为一个法制化、规范化的管理体系,有明确的计划、有专门负责部门、有一定的经费保障、有可操作的规范化的管理程序,从而提升政府部门在人民群众中的声望。③加强对社会责任的培训与宣传。要让各级政府管理部门的公务员理解社会责任对社会发展和国民经济发展的重要意义,加大对社会责任的宣传,让全社会都来关注政府部门的社会责任履行情况,营造推进履行社会责任的社会氛围。使各级行政部门在一个积极促进社会责任的环境中认识到推行社会责任,有利于本部门发展,否则,对部门发展会产生不利影响。④加强对社会责任的监督。对部门守法行为的情况要充分了解,并定期做出评估。表彰认真履行社会责任的部门,对那些严重违法的部门提出批评或惩罚,从而引导部门转变观念,朝着积极履行社会责任的方向发展。

所谓法律方式,是指把政府审计作为部门的职责和任务,是为了实现《中华人民共和国审计法》等法律规定的要求而实施审计的审计职业环境等级。这种质量等级下,审计部门对环境不敏感,其执法依据就是《审计法》及配套实施细则等相关法律法规。 所谓市场方式,是审计部门在单纯采用法律方式四处碰壁、吃力不讨好的情况下的自我行为修正方式。在这种方式下,审计部门充分考虑和响应被审计部门的环境偏好与要求,对环境更为敏感,注重自身的生存环境与发展前景。 所谓利益相关者方式,是一种对第二层级行为的矫枉过正。由于过于考虑被审计部门的感受和自身的发展环境,忽略了其他利益相关者的多种要求而受到指责与批判,从而进行的又一次环境改进升级努力。 所谓活动家方式,是利益相关者方式的升级和完善版。此阶段,审计部门对审计环境高度敏感,在寻求保护国家资产的安全、完整与效益的同时,要尊重和保护由于体制机制不完善而出现带有普遍性的制度性问题的部门,给予它们一定的整改时间,帮助它们加强管理,当然也要尊重和照顾民众的知情权,即实施审计信息的公开化,在此基础上,更好地解决自身的生存之道。 所谓令人向往的审计方式,是指尽管审计部门竭尽所能,但如果只靠审计部门自身来协调与均衡自身工作与利益相关者的关系,几乎是不可能的任务。所以要继续进一步改进审计职业环境质量,还需要依靠外力,依靠各部门各利益相关者的相互谅解、共同努力才能达到目的。这就需要实现组织的管理功能转换、组织架构重组、制度他律与道德自律的结合,实现令人向往的审计方式。 需要指出,此处的令人向往的审计,移植于埃德蒙德·菲尔普斯的“令人向往的经济”一词。按照他的观点,“繁荣依赖于活力,活力取决于制度”,而制度选择正是政策决策中最重要的内容,尽管我们对制度的理解还相当有限。那么应该选择什么样的制度,才能起到改进审计职业环境质量,达到可持续审计的目的?这是本文要探讨的问题。 笔者认为,目前我国的审计职业环境质量处于活动家方式阶段:左冲右突,四处讨好,试图取悦于所有的利益相关者,想面面俱到,却又到处不讨好。被审计部门消极对抗,甚至主动反击,社会公众又不买账,认为审计是“茶杯中的风暴”。这需要审计行业和关心审计行业的人大声疾呼,引起权力机关的重视,实现向令人向往的审计方式阶段的转变。 2.从企业社会责任角度看政府行政机关的社会责任问题。企业社会责任是企业与关键利益相关者的关系、价值观、遵纪守法以及尊重人、社区和环境有关的政策和实践的集合。它是企业为改善利益相关者的生活质量而贡献于可持续发展的一种承诺。从本质上看,重视企业社会责任的公司,需要做三件重要事情:①公司认识到,其经营活动对其所处的社会将产生很大影响,而社会发展同样也会影响公司追求企业成功的能力;②作为响应,公司积极管理其世界范围内的经营活动在经济、社会、环境和人权方面的影响,不仅使其为公司的业务运作和企业声誉带来好处,而且还使其造福于企业所在地区的社会团体;③公司通过与其他群体和组织、地方团体、社会和政府部门进行密切合作,来实现这些利益。 笔者在这里借助于企业社会责任这个概念来探讨政府行政部门的社会责任问题。上述三件事情同样适用于政府行政部门。各个政府职能部门也是在一定的社会环境中发展和运作的。各社会环境主体为主张自己的利益,对部门会有各种各样的要求,部门无视这种要求就会令群众不满。我们可以从以下几个层面推进政府部门的社会责任:①推进政府部门社会责任法制化。我们要从行政法中突出强调政府部门必须承担的一些基本社会责任,使政府部门社会责任纳入法制化、规范化的管理体系中,使各个政府部门在遵守国家各项法律的前提下行使职权,履行职责,为社会作贡献。②建立涵盖社会、环境等诸多方面的部门社会责任评价体系。我们要把履行社会责任作为评价一个政府部门形象的重要条件,并且将社会责任作为一个法制化、规范化的管理体系,有明确的计划、有专门负责部门、有一定的经费保障、有可操作的规范化的管理程序,从而提升政府部门在人民群众中的声望。③加强对社会责任的培训与宣传。要让各级政府管理部门的公务员理解社会责任对社会发展和国民经济发展的重要意义,加大对社会责任的宣传,让全社会都来关注政府部门的社会责任履行情况,营造推进履行社会责任的社会氛围。使各级行政部门在一个积极促进社会责任的环境中认识到推行社会责任,有利于本部门发展,否则,对部门发展会产生不利影响。④加强对社会责任的监督。对部门守法行为的情况要充分了解,并定期做出评估。表彰认真履行社会责任的部门,对那些严重违法的部门提出批评或惩罚,从而引导部门转变观念,朝着积极履行社会责任的方向发展。