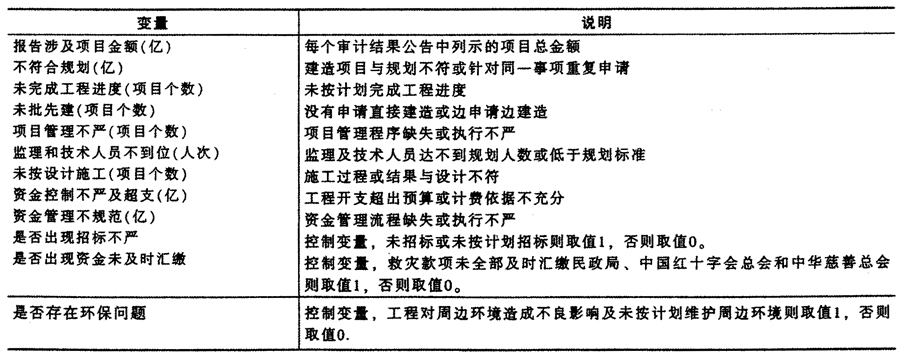

一、引言 Jensen和Meckling(1976)提出,代理关系是一种契约关系,一个行为主体指定或雇佣其他行为主体为其提供服务,与此同时授予后者一定的决策权力,并依据其提供服务的数量和质量支付相应的报酬。这种关系,实质上是一种非对称信息条件下所结成的契约关系,这种非对称信息可能引发代理问题。代理问题不光应用于资本市场,国家专项资金投入到地方或项目,同样有可能产生代理问题。由于信息不对称,项目执行或参与人为了自身利益可能侵占国有资产或对国有资产管理不善。信息不对称理论和代理理论表明,监管者在经济学意义上的职责就是减轻由信息不对称引起的逆向选择和道德风险问题。 政府审计在国家专项资金及项目的跟踪审计过程当中,充当的就是监管者的角色,及时发现、跟踪项目中的疑点、问题,以审计报告等形式进行公允的披露,从政府职责角度,维护了国家和人民的利益,从经济学意义来看,缓解了代理问题。 2008年11月,温家宝总理在四川灾区调研期间提出“审计机关要对政府投资项目进行全过程跟踪审计,全过程审计比事后监督更重要,要把问题发现在前面”。2009年3月5日温家宝总理在第十一届全国人民代表大会第二次会议上所作的政府工作报告中提出“财政资金运用到哪里,审计就跟进到哪里”,而这正体现了审计人员在跟踪审计中应当具备的深切责任感和认真工作态度。《审计署2008至2012年审计工作发展规划》中提出对关系国计民生的特大型投资项目、重大突发性公共事项等项目要试行全过程跟踪审计。自审计署跟踪审计结果对外公告以来,不断揭示、解决被审项目的实际问题和疑点,提高了财政资金使用效率,逐渐为社会各界认知和重视。本文旨在分析跟踪审计的结果,探索跟踪审计发现的突出问题及其根源,为今后跟踪审计的更深层次应用提供具有价值的参考。 二、文献回顾 曹慧明(2005)论证了建设项目跟踪效益审计模式的优越性以及在现行审计体制下建设项目跟踪效益审计的重点。为成功应对建设项目事后竣工决算审计面临的诉讼困扰提供了新的思路。 曹慧明(2009)认为我国的建设项目跟踪审计在跟踪审计的概念与内涵、审计角色定位、审计力量及专业结构、审计成果考核、聘请中介机构的付酬(费)办法、审计质量控制、审计项目控制与审计形式选择等方面尚存在许多问题,这些问题将会阻碍跟踪审计的进一步发展。 白日玲(2009)结合多年跟踪审计实践,对跟踪审计的定义、模式、功能和重点进行总结和探讨。 李晓鹏(2009)从信贷业务、财务会计业务和数据集中三个方面探讨了资金流向跟踪审计的具体应用。 张国庆(2009)认为随着国家积极财政政策的实施,大力开展跟踪审计,既是保持经济平稳较快发展的必然要求,也是依法履行职责,充分发挥审计建设性作用的时代需要。实施跟踪审计是审计职能的拓展。 三、实证分析 本文拟以跟踪审计结果公告中公示的问题为变量,进行相关性分析,研究各种问题的关系、探索事件发展趋势,进而揭示重要问题的根源。 (一)样本选择 本文样本数据来自国家审计署公布的跟踪审计结果公告,公告的时间区间为2009-2010年。以审计署公布的所有跟踪审计结果中的数据做小样本分析。 (二)变量设置 (三)样本统计数据 从表1可以看出,救灾及灾后重建项目当中,易出现工程进度不能完成、未批先建、不按设计施工及资金不能按时汇缴等问题。而对于其他重大工程项目来说,资金控制不严、资金管理不规范、招标不严等问题较为突出。 (四)相关分析 为了分析各类问题的关联,找出问题的根源,现将样本数据进行相关分析。 剔除相关性不显著的因素,相关分析结果如表2:从表2可以看出,第一,施工项目“未完成进度”的原因主要是“项目管理不严”及“未按设计施工”导致的。“监理及技术人员不到位”和“是否出现招标不严”对施工进度有一定影响,但不显著。第二,“资金控制不严”(主要指项目超支和计费依据不充分)主要由两个因素引起,即“监理及技术人员不到位”和“资金管理不规范”。人才缺失、资金使用流程缺失或不按资金制度执行最终导致了项目的超支。

值得注意的是,招标不严格与其他因素的相关性虽然看起来不显著,但在个别专项项目中尤为突出,比如金沙江向家坝水电站工程跟踪审计结果指出“三峡总公司未经发展改革委审批对85项分项目实行邀请招标,合同总金额65.01亿元,占36.90%;未招标的分项目135项,合同总金额11.76亿元,占6.67%”;又比如西气东输二线工程西段跟踪审计结果指出“截至2009年5月,西二线已签订天然气管道和站场施工合同36亿多元,其中有28亿多元的合同招标不够规范,约占80%”。招标不严格的问题非常值得关注,它与工程进度、工程质量、工程开支都有一定相关性。