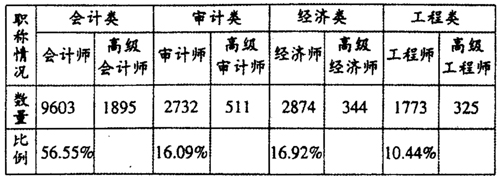

为了全面了解我国内部审计发展状况,中国内部审计协会内部审计发展研究中心专门成立了研究小组,在2010年1~11月期间,跟踪走访我国近百家国有大中型企业、国家机关、事业单位和金融机构;同时,通过文献查阅、问卷调查、访谈等多种方式,对我国内部审计状况进行了抽样调查,调查对象包括国税、卫生、公安、安全等系统和高校、金融机构以及各种类型企业。共发放调查问卷869份,有效回收问卷812份,回收率93.44%。其中,来自企业的问卷308份,中央企业64份,地方企业244份;来自上市公司的问卷68份;来自非上市公司的问卷240份;来自金融机构的问卷70份,人民银行24份,商业银行46份;来自非营利性组织的问卷434份,教育系统145份,国税系统57份,公安系统86份,安全系统23份,卫生系统42份,其他组织81份。调查围绕内部审计的主体、客体、技术与方法、法律法规执行、制度建设、职能定位及未来发展规划等内容展开。调查结果表明,我国内部审计发展在不同类型组织、在同一类型组织的不同层级存在不均衡性。 一、多样化的内部审计主体模式及发展的不均衡 我国内部审计主体发展的不均衡主要表现在以下两个方面:一是内部审计机构设置的不均衡。调查结果显示,80.34%的组织设有独立内部审计机构,并按照组织章程或制度要求开展内部审计工作;12.80%的组织没有设置独立内部审计机构,但保留内部审计职能,或者设有专职的内部审计人员,或以内部审计业务外包的方式履行内部审计职能;6.86%的组织既没有设置独立的内部审计机构,也没有履行内部审计职能,主要是小型民营企业。二是内部审计机构隶属关系的不均衡。内部审计机构隶属关系表明内部审计机构在组织中的重要性和独立性,与此同时,内部审计工作质量直接与其隶属关系相关。调查结果显示,内部审计机构隶属关系呈现多样性。(1)在不同类型的组织中,内部审计机构的领导主体不同。72.28%的企业,内部审计机构由董事会、高管层领导,这是企业尤其是上市国有企业内部审计机构隶属关系的主要类型,大部分上市企业,选择董事会、高管层双重领导;大部分非上市企业,选择高管层领导。国有商业银行以外的金融机构,内部审计机构大部分由主要负责人(行长、理事长、主任)领导;非营利性组织,内部审计机构基本由高管层、纪检书记或财务部门负责人领导,隶属纪检监察部门的占15%、隶属财务部门的占33%、隶属其他部门的占2%。(2)在同一个行业或组织中,内部审计机构隶属关系不尽不同。非营利组织如中央机构与地方机构之间、不同的地方机构之间,存在较大差异。如教育系统,教育部的内部审计机构归属计财司,但大部分省(或直辖市)的内部审计机构由厅长或副厅长领导;大部分高校内部审计机构由大学校长或副校长领导,但也有部分高校内部审计和纪检监察合署办公,由纪委书记领导。同时,内部审计机构设置也存在不均衡性。如国税系统,2008年,国家国税总局成立了督察内审司,省级国税局也设立了督察内审处,但在市、县两级国税局没有独立内部审计机构,在其财务科内部设有内部审计岗位并配备相应的内部审计人员。 二、多元化的专业背景及参差不齐的专业胜任能力 1、在不同组织中,专职人员、兼职人员构成比例不同。对于主张内部审计业务外包的组织来说,涉及基本建设、信息系统等技术性较强的审计业务,审计人员大部分是兼职或外聘人员,如神华集团有限责任公司、大庆油田有限责任公司等;大部分商业银行的风险管理审计业务由德勤、毕马威等会计师事务所承担。相对而言,国家机关、事业单位等非营利性组织外聘人员较少,其内部审计工作以专职人员为主。在被调查的30479个国有企业内部审计人员中,专职人员21148人,占69.39%;兼职人员9331人,占30.61%。 2、在不同组织中,内部审计人员的专业呈现多样性,但专业结构比例不均衡。对于大部分组织来说,具有会计专业知识的审计人员所占比重较大,此外,大部分企业还有一定比例的企业管理专业人员、经济专业人员;金融机构还有金融专业人员;非营利性组织还有经济专业人员(占48%)、管理专业人员(占20%)、统计专业人员(占5%)、法学专业人员(占3%)、其他专业人员(占23%),并且具有高级职称的占37%(其中,高级会计师占42%、高级审计师占17%、高级经济师占13%、高级工程师占6%、其他高级职称占22%),中级职称的占58%(其中,中级会计师占51%、中级审计师占20%、中级经济师占13%、中级工程师占5%、其他中级职称占11%)。其中国有企业内部审计人员专业技术职称情况如表1所示。 表1 国有企业内部审计人员技术职称情况

3、内部审计人员学历不均衡。这种不均衡主要表现在各种组织之间不均衡。相对而言,非营利性组织(主要是国家机关),高学历、高学位比例高于其他组织。调查结果显示,在非营利性组织内部审计人员中,具有博士学位的人员占3%、硕士学位的占23%、本科学历的占60%、大专学历的占12%、其他学历的占2%;在企业内部审计人员中,具有专科学历的43.53%、本科学历的42.83%;硕士、博士学历的分别占3.57%和0.09%。 4、内部审计人员执业资格情况不均衡。内部审计人员执业资格包含国际注册内部审计师(CIA)、注册会计师(CPA)、英国特许公认会计师(ACCA)、内部控制自我评估师(CCSA)、注册信息系统师(CISA)、注册管理会计师(CMA)等。调查结果显示,企业内部审计人员大部分拥有不同的执业资格,执业资格构成情况见表2。非营利组织内部审计人员中拥有执业资格的很少,6%是CIA、9%是CPA,5%是ACCA、CCSA、CISA、CMA等。