云南省图书馆机构用户,欢迎您!

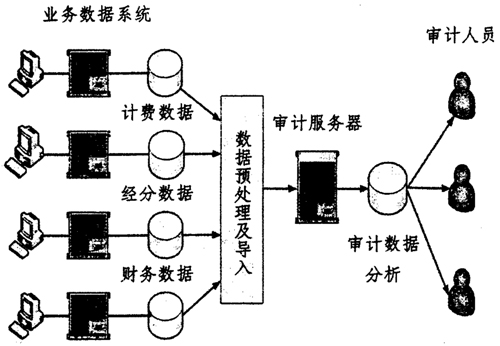

图1 分离式CA技术实现方式 考虑到嵌入式CA嵌入审计模块不具有通用性,会占用被审计系统的资源,嵌入审计模块设计不合理会对被审计单位系统安全性造成影响等因素,山西移动持续审计管理创新项目采取分离式CA技术实现方式。如图1所示。 架构持续审计管理实施的支撑系统。分离式CA通过计算机辅助审计平台得到了实现。计算机辅助审计平台采用分布式客户端/服务器架构,服务器中部署了windows server 2003操作系统、MySQL关系型数据库软件用来实现对业务数据的储存和数据处理等过程。客户端通过IE浏览器与服务器进行交互操作,实现对业务数据的存储、访问、分析等操作及远程登录。持续审计管理通过计算机辅助审计平台进行系统支撑和实现。 (三)建立持续审计管理的机制和流程 制订持续审计(监控)方案。当年年初,下发持续审计(监控)项目实施方案,明确审计总体思路、审计检查方法、审计范围、审计配合、审计意见落实及考核等内容。 实施月度监控。通过获取公司月度经营数据(包括收入数据、用户数据)、财务报表数据,营销类投诉数据,导入计算机辅助审计平台,通过系统自动比对分析和异常波动预警,确定公司异常数据指标。 下发经营财务数据反馈单。根据月度监控分析结果,向责任单位下发经营数据反馈单,要求责任单位就营销活动开展,投入营销资源、活动效果等内容进行反馈。 核实反馈情况,定位问题性质。根据责任单位反馈情况,内部审计人员进行数据的进一步核实、分析、判断,结合国家、总部和公司的法规、规章制度和管理办法,在与责任单位充分沟通和实施必要实地审计的基础上,合理定位问题性质。 实时出具审计意见或审计报告。根据问题性质和公司管理需要,实时下发审计意见书,要求责任单位编写整改计划并在问题发现当期整改完毕,必要时向公司管理层出具审计报告。

图1 分离式CA技术实现方式 考虑到嵌入式CA嵌入审计模块不具有通用性,会占用被审计系统的资源,嵌入审计模块设计不合理会对被审计单位系统安全性造成影响等因素,山西移动持续审计管理创新项目采取分离式CA技术实现方式。如图1所示。 架构持续审计管理实施的支撑系统。分离式CA通过计算机辅助审计平台得到了实现。计算机辅助审计平台采用分布式客户端/服务器架构,服务器中部署了windows server 2003操作系统、MySQL关系型数据库软件用来实现对业务数据的储存和数据处理等过程。客户端通过IE浏览器与服务器进行交互操作,实现对业务数据的存储、访问、分析等操作及远程登录。持续审计管理通过计算机辅助审计平台进行系统支撑和实现。 (三)建立持续审计管理的机制和流程 制订持续审计(监控)方案。当年年初,下发持续审计(监控)项目实施方案,明确审计总体思路、审计检查方法、审计范围、审计配合、审计意见落实及考核等内容。 实施月度监控。通过获取公司月度经营数据(包括收入数据、用户数据)、财务报表数据,营销类投诉数据,导入计算机辅助审计平台,通过系统自动比对分析和异常波动预警,确定公司异常数据指标。 下发经营财务数据反馈单。根据月度监控分析结果,向责任单位下发经营数据反馈单,要求责任单位就营销活动开展,投入营销资源、活动效果等内容进行反馈。 核实反馈情况,定位问题性质。根据责任单位反馈情况,内部审计人员进行数据的进一步核实、分析、判断,结合国家、总部和公司的法规、规章制度和管理办法,在与责任单位充分沟通和实施必要实地审计的基础上,合理定位问题性质。 实时出具审计意见或审计报告。根据问题性质和公司管理需要,实时下发审计意见书,要求责任单位编写整改计划并在问题发现当期整改完毕,必要时向公司管理层出具审计报告。