云南省图书馆机构用户,欢迎您!

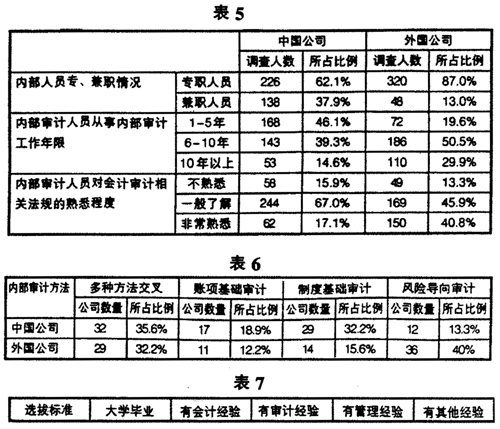

(二)调查对象的选取 本文选取了100家具有代表性的中国公司和100家全球500强中具有代表性的外国公司进行调查,涉及工业、建筑业、交通运输业、房地产业、烟草业等行业。收回有效问卷180份,其中中国公司90份,外国公司90份。 (三)调查方式 本次调查由于涉及行业广,涉及范围大,所以采取向被调查公司发送网上电子邮件的方式为主,实地调查访谈为辅的调查方法,力求调查数据的真实。 (四)问卷的基本调查内容 此次问卷调查主要涉及如下内容:“内部审计职能实现与内部审计机构设置”、“内部审计重点活动范围”和“内部审计采用的主要方法”、“内部审计人员的素质”。 (五)调查问卷结果及分析 1.内部审计职能实现与内部审计机构设置。据表3调查数据显示,我国企业内部审计机构归属高管层的比例最高,达到了58.7%,而外国公司中,普遍设置了审计委员会,内部审计机构通过审计委员会向董事会报告工作情况,有董事会和高管层双重管理。我国企业内部审计机构的设置与国际标准相比还有一定距离,这也直接导致了我国内部审计机构核心职能的难以发挥。 2.内部审计重点活动范围。从表4调查数据比较而言,国内内部审计缺乏内部控制理念,风险评估及控制滞后于发展,工作范围仍以经营活动审计为主开展遵循性内部审计,而外国先进企业内部审计业务范围已完成从传统的财务审计向经营审计的过渡,向风险导向型审计、战略审计转变。 3.内部审计人员素质。从表5调查数据分析可以看出,我国企业专职内部审计人员的比例为62.1%,低于外国公司的87%,兼职比例则高于外国;我国内部审计人员有工作年限在10年以下的占调查总人数的85.4%,工作年限远低于外国,这说明我国审计工作起步比较晚;从调查数据来看,值得注意的是,我国内部审计人员对相关会计审计法规的熟悉程度令人堪忧。总的来说,我国内部审计人员的素质有待加强。 4.内部审计采用的主要方法如表6。表6数据显示,我国企业内部审计采用的方法,以“多种方法交叉”、“制度基础审计”为主,所占比例分别为35.6%和32.2%,风险导向审计审计方法使用少。而对于外国公司来说,则比较偏向于风险导向审计,达到了40%。 综上所述,通过调查问卷,我们不难发现,我国内部审计发挥作用存在的问题有:公司组织机构不完善,阻碍内部审计有效治理;内部审计理念陈旧,活动范围局限,内部审计职能难以向风险管理和治理集中;内部审计人员素质有待加强;内部审计模式落后,很少介入风险管理和公司治理。 风险导向的治理型内部审计在公司具体实施模式的探讨 风险导向型内部审计不同于遵循性内部审计,它的实质是在以风险为导向进行审计的前提下,积极参与组织战略业务相关的风险,帮助组织改进治理流程,更好的融合到组织的治理和风险管理战略的核心中去的一种新型内部审计模式。 风险导向的治理型内部审计的实质及特点能有效地解决目前内部审计出现的一些问题,同时也决定了其具体实施模式的独特性: (一)完善我国公司治理结构 针对我国公司治理结构的不完善导致的内部审计职能难以发挥,我们在此可以考虑重构内部审计系统,创新内部审计模式,提高审计委员会和内部审计地位,以达到控制风险、治理风险的目的。如内部审计结构框架图,见图1。

(二)调查对象的选取 本文选取了100家具有代表性的中国公司和100家全球500强中具有代表性的外国公司进行调查,涉及工业、建筑业、交通运输业、房地产业、烟草业等行业。收回有效问卷180份,其中中国公司90份,外国公司90份。 (三)调查方式 本次调查由于涉及行业广,涉及范围大,所以采取向被调查公司发送网上电子邮件的方式为主,实地调查访谈为辅的调查方法,力求调查数据的真实。 (四)问卷的基本调查内容 此次问卷调查主要涉及如下内容:“内部审计职能实现与内部审计机构设置”、“内部审计重点活动范围”和“内部审计采用的主要方法”、“内部审计人员的素质”。 (五)调查问卷结果及分析 1.内部审计职能实现与内部审计机构设置。据表3调查数据显示,我国企业内部审计机构归属高管层的比例最高,达到了58.7%,而外国公司中,普遍设置了审计委员会,内部审计机构通过审计委员会向董事会报告工作情况,有董事会和高管层双重管理。我国企业内部审计机构的设置与国际标准相比还有一定距离,这也直接导致了我国内部审计机构核心职能的难以发挥。 2.内部审计重点活动范围。从表4调查数据比较而言,国内内部审计缺乏内部控制理念,风险评估及控制滞后于发展,工作范围仍以经营活动审计为主开展遵循性内部审计,而外国先进企业内部审计业务范围已完成从传统的财务审计向经营审计的过渡,向风险导向型审计、战略审计转变。 3.内部审计人员素质。从表5调查数据分析可以看出,我国企业专职内部审计人员的比例为62.1%,低于外国公司的87%,兼职比例则高于外国;我国内部审计人员有工作年限在10年以下的占调查总人数的85.4%,工作年限远低于外国,这说明我国审计工作起步比较晚;从调查数据来看,值得注意的是,我国内部审计人员对相关会计审计法规的熟悉程度令人堪忧。总的来说,我国内部审计人员的素质有待加强。 4.内部审计采用的主要方法如表6。表6数据显示,我国企业内部审计采用的方法,以“多种方法交叉”、“制度基础审计”为主,所占比例分别为35.6%和32.2%,风险导向审计审计方法使用少。而对于外国公司来说,则比较偏向于风险导向审计,达到了40%。 综上所述,通过调查问卷,我们不难发现,我国内部审计发挥作用存在的问题有:公司组织机构不完善,阻碍内部审计有效治理;内部审计理念陈旧,活动范围局限,内部审计职能难以向风险管理和治理集中;内部审计人员素质有待加强;内部审计模式落后,很少介入风险管理和公司治理。 风险导向的治理型内部审计在公司具体实施模式的探讨 风险导向型内部审计不同于遵循性内部审计,它的实质是在以风险为导向进行审计的前提下,积极参与组织战略业务相关的风险,帮助组织改进治理流程,更好的融合到组织的治理和风险管理战略的核心中去的一种新型内部审计模式。 风险导向的治理型内部审计的实质及特点能有效地解决目前内部审计出现的一些问题,同时也决定了其具体实施模式的独特性: (一)完善我国公司治理结构 针对我国公司治理结构的不完善导致的内部审计职能难以发挥,我们在此可以考虑重构内部审计系统,创新内部审计模式,提高审计委员会和内部审计地位,以达到控制风险、治理风险的目的。如内部审计结构框架图,见图1。