云南省图书馆机构用户,欢迎您!

图1 多层次评价指标体系

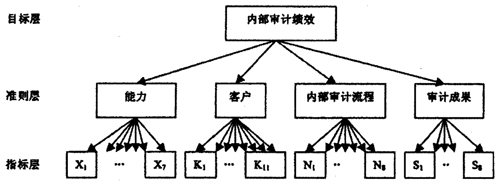

图1 多层次评价指标体系  表1 战略业绩评价方法的总比较 它要求内部审计必须站在组织整体利益的立场上,从风险管理、内部控制和公司治理入手,通过评价和改进风险管理、内部控制和公司治理过程中的效率、效益和效果,以确保披露组织潜在的风险,达到经济并有效地为组织增加价值和改进运营的目的。伴随着内部审计定义的发展,现代内部审计的理念也突破了传统企业模式下对内部审计认识的误区,内部审计目标已经从传统的“查错纠弊”提升为“帮助组织增加价值”。与此同时,内部审计的内容也更加丰富,涉及价值创造的各个流程。由此可见,为组织增加价值已经成为内部审计职业兴衰成败的重要保证。因此,科学、客观地评价内部审计绩效是研究内部审计为组织增加价值的关键。内部审计部门作为现代组织的重要职能部门,其绩效的优劣不仅关系着内部审计部门运作效率的高低,更对整个组织的健康发展产生重大作用。因此内部审计部门绩效的考核得到了理论界和实务界的广泛关注。 多种绩效评价方法的比较及其对内部审计绩效评价的启示 如何对内部审计绩效进行有效评价,一直是内部审计理论和内部审计实务中的难题。平衡记分卡(The Balanced Scorecard,BSC)是一种综合绩效管理体系,最初源于20世纪90年代美国诺顿研究所主持并完成的“衡量未来组织业绩”这一课题的研究成果。它较好地解决了企业战略、业绩和评价指标之间的联系与平衡问题,受到理论界和实务界的广泛关注。其最突出的特点是将企业远景、使命和发展战略与企业的业绩评价系统联系起来,从财务指标、顾客角度、内部流程、学习和成长等维度,将企业的使命和战略转变为具体的目标和评测指标,以实现战略和业绩的有机结合。柳秋红、林翰(2007)利用平衡计分卡的模型从顾客、财务、内部业务流程、学习与成长四个维度提出了内部审计业绩评价指标。张岩、王国君(2009)提出以“客户、内部流程、学习与创新、审计成果”为基本要素的修正平衡计分卡绩效评价模型,并将1993年全球审计信息网(GAIN)的25个内部审计绩效评价指标融入其中。但平衡记分卡本身并非是一个详尽的系统,还存在一些不可回避的理论与现实问题,如它忽视了其他利益相关者(如员工、供应商和社区)的重要性,未能很好地处理与外部利益相关者、环境等关系。为此,人们提出了各种解决方案试图超越平衡记分卡,主要有英国学者安迪·尼利(2002)的绩效棱柱(Performance P rism)、英国特许管理会计师公会(2005)的战略记分卡(strategic sco reca rd)和马歇尔·W·迈耶(2002)的基于作业的盈利评价等。 绩效棱柱业绩评价方法,主张要从利益相关者的角度出发超越平衡记分卡,既考虑利益相关者的满意程度,又考虑利益相关者的贡献,将企业的战略、流程与能力进行整合。战略记分卡由战略定位、战略方案、战略执行和战略风险等模块组成,战略记分卡的基本目标是:对公司战略定位和进程加以真实和公允的反映;协助董事特别是独立董事对公司战略流程进行监督;应对战略选择和根本性变革问题,帮助公司进行风险管理来成功实施战略。作业盈利评价提出企业的绩效产生于企业的日常工作作业,通过波特的价值链思想的延伸,提出绩效链的思想。吴革、曹淑艳(2007)对平衡记分卡、绩效棱柱、战略记分卡与作业盈利评价四种战略业绩评价方法进行了比较。 内部审计绩效评价指标体系的构建 本文在吸收前期理论和实践研究成果的基础上,根据理论研究确定内部审计活动中的价值动因,以平衡记分卡作为内部审计绩效评价的基本方法,借鉴绩效棱柱、战略记分卡与作业盈利评价的合理思想,采用开放式问卷的形式进行实地调查和问卷调查,构建有效的内部审计绩效评价指标体系。

表1 战略业绩评价方法的总比较 它要求内部审计必须站在组织整体利益的立场上,从风险管理、内部控制和公司治理入手,通过评价和改进风险管理、内部控制和公司治理过程中的效率、效益和效果,以确保披露组织潜在的风险,达到经济并有效地为组织增加价值和改进运营的目的。伴随着内部审计定义的发展,现代内部审计的理念也突破了传统企业模式下对内部审计认识的误区,内部审计目标已经从传统的“查错纠弊”提升为“帮助组织增加价值”。与此同时,内部审计的内容也更加丰富,涉及价值创造的各个流程。由此可见,为组织增加价值已经成为内部审计职业兴衰成败的重要保证。因此,科学、客观地评价内部审计绩效是研究内部审计为组织增加价值的关键。内部审计部门作为现代组织的重要职能部门,其绩效的优劣不仅关系着内部审计部门运作效率的高低,更对整个组织的健康发展产生重大作用。因此内部审计部门绩效的考核得到了理论界和实务界的广泛关注。 多种绩效评价方法的比较及其对内部审计绩效评价的启示 如何对内部审计绩效进行有效评价,一直是内部审计理论和内部审计实务中的难题。平衡记分卡(The Balanced Scorecard,BSC)是一种综合绩效管理体系,最初源于20世纪90年代美国诺顿研究所主持并完成的“衡量未来组织业绩”这一课题的研究成果。它较好地解决了企业战略、业绩和评价指标之间的联系与平衡问题,受到理论界和实务界的广泛关注。其最突出的特点是将企业远景、使命和发展战略与企业的业绩评价系统联系起来,从财务指标、顾客角度、内部流程、学习和成长等维度,将企业的使命和战略转变为具体的目标和评测指标,以实现战略和业绩的有机结合。柳秋红、林翰(2007)利用平衡计分卡的模型从顾客、财务、内部业务流程、学习与成长四个维度提出了内部审计业绩评价指标。张岩、王国君(2009)提出以“客户、内部流程、学习与创新、审计成果”为基本要素的修正平衡计分卡绩效评价模型,并将1993年全球审计信息网(GAIN)的25个内部审计绩效评价指标融入其中。但平衡记分卡本身并非是一个详尽的系统,还存在一些不可回避的理论与现实问题,如它忽视了其他利益相关者(如员工、供应商和社区)的重要性,未能很好地处理与外部利益相关者、环境等关系。为此,人们提出了各种解决方案试图超越平衡记分卡,主要有英国学者安迪·尼利(2002)的绩效棱柱(Performance P rism)、英国特许管理会计师公会(2005)的战略记分卡(strategic sco reca rd)和马歇尔·W·迈耶(2002)的基于作业的盈利评价等。 绩效棱柱业绩评价方法,主张要从利益相关者的角度出发超越平衡记分卡,既考虑利益相关者的满意程度,又考虑利益相关者的贡献,将企业的战略、流程与能力进行整合。战略记分卡由战略定位、战略方案、战略执行和战略风险等模块组成,战略记分卡的基本目标是:对公司战略定位和进程加以真实和公允的反映;协助董事特别是独立董事对公司战略流程进行监督;应对战略选择和根本性变革问题,帮助公司进行风险管理来成功实施战略。作业盈利评价提出企业的绩效产生于企业的日常工作作业,通过波特的价值链思想的延伸,提出绩效链的思想。吴革、曹淑艳(2007)对平衡记分卡、绩效棱柱、战略记分卡与作业盈利评价四种战略业绩评价方法进行了比较。 内部审计绩效评价指标体系的构建 本文在吸收前期理论和实践研究成果的基础上,根据理论研究确定内部审计活动中的价值动因,以平衡记分卡作为内部审计绩效评价的基本方法,借鉴绩效棱柱、战略记分卡与作业盈利评价的合理思想,采用开放式问卷的形式进行实地调查和问卷调查,构建有效的内部审计绩效评价指标体系。  表2 内部审计绩效评价指标体系 首先根据理论研究确定内部审计活动中的价值动因,并结合某国电能源投资有限公司“内审工作调查表”和“内审工作情况统计表”,构建出图1所示的多层次评价指标体系,然后通过对某国电的实地调查对图1进行修正。 在实践中,根据所构建的内部审计绩效评价指标体系(表2),设计(内部审计绩效指标权重评价表)和(内部审计绩效指标优劣度(隶属度)评价表),这两个评价表的设计是采用合理的记分方法将定性指标数量化。一般可以采用直接对每项指标进行打分的方法或采用模糊数学中的隶属度赋值方法。然后选择要评价的内部审计部门,对其进行调查,调查对象为内部审计人员、内部审计主管、了解内审工作的专家、领导、被审计单位等。对调查得到的数据运用模糊综合分析和层次分析相结合的方法(F-AHP方法),将定性数据转化为定量数据,得到单个公司的内部审计绩效分值。分值一般在(0,1)之间,越接近1说明内部审计部门绩效越好。

表2 内部审计绩效评价指标体系 首先根据理论研究确定内部审计活动中的价值动因,并结合某国电能源投资有限公司“内审工作调查表”和“内审工作情况统计表”,构建出图1所示的多层次评价指标体系,然后通过对某国电的实地调查对图1进行修正。 在实践中,根据所构建的内部审计绩效评价指标体系(表2),设计(内部审计绩效指标权重评价表)和(内部审计绩效指标优劣度(隶属度)评价表),这两个评价表的设计是采用合理的记分方法将定性指标数量化。一般可以采用直接对每项指标进行打分的方法或采用模糊数学中的隶属度赋值方法。然后选择要评价的内部审计部门,对其进行调查,调查对象为内部审计人员、内部审计主管、了解内审工作的专家、领导、被审计单位等。对调查得到的数据运用模糊综合分析和层次分析相结合的方法(F-AHP方法),将定性数据转化为定量数据,得到单个公司的内部审计绩效分值。分值一般在(0,1)之间,越接近1说明内部审计部门绩效越好。